Page 54 - NO.165銀行家雜誌

P. 54

तйΆྌ

Special Report

被忽略,包含前述Dodd-Frank Act的推出以及 法定標準,詳見〔圖1〕。且本國銀行在壓力

更多的金融消費者保護措施、普惠金融政策 情境下的平均資本適足率與槓桿比率也高於法

的實行,相信都給全球金融體系的防禦力帶 定最低標準,顯示我國銀行業已具備一定之金

來加分效果。 融韌性。當然,金融體系也不能以此自滿,金

管會在今年3月便指出今年首要工作是「提升

檢視本國金融體系 金融穩定與韌性」,還把銀行監理壓力測試列

強韌體質更抗風險 為五大工作首位,規劃辦理今年度本國銀行監

理壓力測試,藉以了解本國銀行的風險承擔能

環顧國內金融體系是否更加強健,由於 力。此外,根據中央銀行報告,本國銀行2022

主管機關已積極配合國際步調,在強化金融監 年平均流動性覆蓋比率及平均淨穩定資金比率

理、落實公司治理等方面作出努力,也致力提升 分別為134.13%及138.41%,也遠高於法定標準

本國金融體系之金融韌性與民眾的金融素養,金 100%,顯見整體流動性風險不高。

融業者也已實際投入資源,配合主管機關政 再看攸關銀行資產品質及抵禦風險能力的

策,共同構築更穩定、更安全的金融體系。 指標,近年本國銀行逾放比呈現逐年下降趨

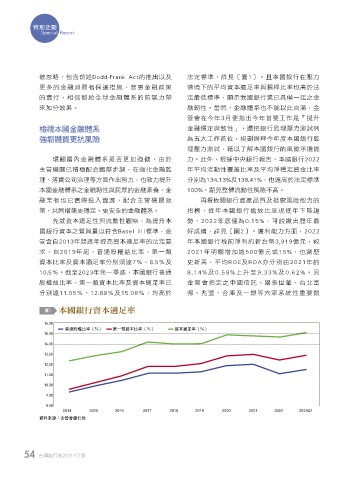

先就資本適足性與流動性觀察,為提升本 勢,2022年底僅為0.15%,可說繳出歷年最

國銀行資本之質與量以符合Basel III標準,金 好成績,詳見〔圖2〕。獲利能力方面,2022

管會自2013年起逐年提高資本適足率的法定要 年本國銀行稅前淨利約新台幣3,919億元,較

求,自2019年起,普通股權益比率、第一類 2021年明顯增加逾500億元或15%,也創歷

資本比率及資本適足率分別須達7%、8.5%及 史新高,平均ROE及ROA亦分別由2021年的

10.5%。截至2023年第一季底,本國銀行普通 8.14%及0.58%上升至9.33%及0.62%。另

股權益比率、第一類資本比率及資本適足率已 金 管 會指定之中國信託、國泰世華、台北富

分別達11.55%、12.88%及15.08%,均高於 邦、兆豐、合庫及一銀等六家系統性重要銀

圖1 本國銀行資本適足率

16.00

普通股權比率(%) 第一類資本比率(%) 資本適足率(%)

15.00

14.00

13.00

12.00

11.00

10.00

9.00

8.00

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023Q1

資料來源:金管會銀行局

54 台灣銀行家2023.9月號

1 5% JOEE