Page 53 - NO.165銀行家雜誌

P. 53

括設立專責委員會監控系統風險,建立單一 措施,其在2010年12月發布的Basel III,特別

監理與清理機制,並分別在2012與2014年實 針對彌補金融體系的脆弱性(Vulnerabilities)

施European Market Infrastructure Regulation 問題,加強金融管制改革,例如要求提列資本

及Markets in Financial Instruments Directive 保留緩衝(Capital Conservation Buffer)、逆

II法規以加強金融市場管理及投資人保護。 循環資本緩衝(Countercyclical Capital Buffer,

英國方面,從2009年起修訂多項法令,重 C C y B),以及後續增列流動性覆蓋比率

整金融監理架構,擴增英格蘭銀行(Bank of (Liquidity Coverage Ratio, LCR)與淨穩定資

England, BOE)的監理職權,也要求大型銀行分 金比率(Net Stable Funding Ratio, NSFR)等

拆零售業務與投資銀行業務以隔離風險,並建 要求,希望減低金融機構管理者的代理問題

立永久性的問題金融機構清理機制。 (Agency Problem),化解「大到不能倒」現

這 些 金融改革中,影響最廣泛也最深 象。金融穩定委員會(Financial Stability Board,

遠的,當然是國際金融監理組織訂出的規範 FSB)也開始建立詳細的監督制度,並導入多項

了。為改善銀行體系承擔經濟及金融衝擊之能 的評估指標以衡量改革的效果。透過這些組織

力,以提升其金融韌性,並促進金融市場穩 的合作,共同構建強化金融體系的韌性,詳

定發展,巴塞爾委員會(Basel Committee on 如〔表1〕。

Banking Supervision, BCBS)做出更多強化監理的 當然,廣大的民眾與納稅者的權益也沒

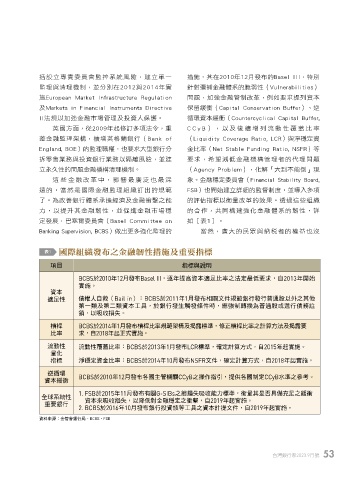

表1 國際組織發布之金融韌性措施及重要指標

項目 指標與說明

BCBS於2010年12月發布Basel III,逐年提高資本適足比率之法定最低要求,自2013年開始

實施。

資本

適足性 債權人自救(Bail in):BCBS於2011年1月發布相關文件規範銀行發行普通股以外之其他

第一類及第二類資本工具,於銀行發生觸發條件時,應強制轉換為普通股或進行債務註

銷,以吸收損失。

槓桿 BCBS於2014年1月發布槓桿比率規範架構及揭露標準,修正槓桿比率之計算方法及揭露要

比率 求,自2018年起正式實施。

流動性 流動性覆蓋比率:BCBS於2013年1月發布LCR標準,確定計算方式,自2015年起實施。

量化

指標 淨穩定資金比率:BCBS於2014年10月發布NSFR文件,確定計算方式,自2018年起實施。

逆循環

資本緩衝 BCBS於2010年12月發布各國主管機關CCyB之操作指引,提供各國制定CCyB水準之參考。

1. FSB於2015年11月發布有關G-SIBs之總損失吸收能力標準,衡量其是否具備充足之緩衝

全球系統性 資本來吸收損失,以降低對金融穩定之衝擊,自2019年起實施。

重要銀行

2. BCBS於2016年10月發布銀行投資該等工具之資本計提文件,自2019年起實施。

資料來源:金管會銀行局、BCBS、FSB

台灣銀行家2023.9月號 53

1 5% JOEE