Page 45 - NO.131銀行家雜誌

P. 45

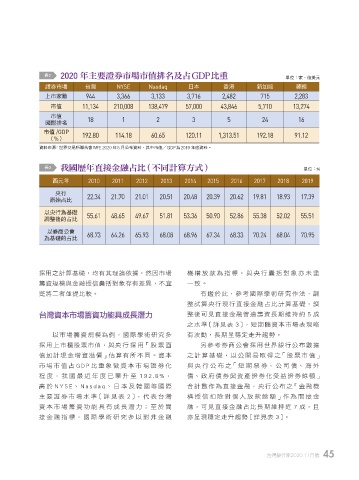

ɢזʺٜટږፄ̕ˢ 表2 2020 ϋ˴ࠅᗇՎ̹ఙ̹࠽રΤʿ̕GDPˢࠠ 單位:家、億美元

證券市場 台灣 NYSE Nasdaq 日本 香港 新加坡 韓國

ၚආ̨ᝄ༟͉̹ఙᘪ༟ڌତ 上市家數 11,134 210,008 138,479 57,000 43,846 5,710 13,274

3,133

3,366

944

3,716

2,283

715

2,482

市值

市值 18 1 2 3 5 24 16

國際排名

市值 /GDP 192.80 114.18 60.65 120.11 1,313.51 192.18 91.12

(%)

資料來源:世界交易所聯合會WFE 2020 年5 月公布資料,其中市值╱GDP為2019 年底資料。

表3 Ңዝϋٜટږፄ̕ˢʔΝࠇၑ˙ό 單位:%

西元年 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

央行 22.34 21.70 21.01 20.51 20.48 20.39 20.62 19.81 18.93 17.39

原始占比

以央行為基礎 55.61 48.65 49.67 51.81 53.36 50.90 52.86 55.38 52.02 55.51

調整後的占比

以券商公會 68.73 64.26 65.93 68.08 68.96 67.34 68.33 70.24 68.04 70.95

為基礎的占比

採用之計算基礎,均有其理論依據,然因市場 機構放款為指標,與央行囊括對象亦未盡

籌資規模與金融授信囊括對象存有差異,不宜 一致。

逕將二者並提比較。 有鑑於此,參考國際學術研究作法,調

整試算央行現行直接金融占比計算基礎,調

台灣資本市場籌資功能具成長潛力 整後可見直接金融管道籌資長期維持約 5 成

之水準〔詳見表 3〕,短期隨資本市場表現略

以市場籌資規模為例,國際學術研究多 有波動,長期呈穩定走升趨勢。

採 用上市櫃股票市值,與央 行 採 用「 股 票 面 另參考券商公會採用世界銀行公布數據

值加計現金增資溢價」估算有所不同。資本 之計算基礎,以公開易取得之「股票市值」

市場市值占 G D P 比重象徵 資 本 市 場 證 券 化 與 央 行 公布 之「 短 期 票 券、 公 司 債、海 外

程度 ,我國最近年度已攀升至 1 9 2 . 8 % , 債、政府債券與資產證券化受益證券餘額」

高於 NYSE 、 Nasdaq 、日本及韓 國 等 國 際 合計數作為直接金融,央行公布之「金融機

主要證券市場水準〔詳見表 2〕,代表台灣 構授信扣除對個人放款餘額」作為間接金

資 本 市 場 籌資 功 能 具 有 成 長 潛 力; 至 於 間 融,可見直接金融占比長期維持近 7 成,且

接 金 融 指 標,國 際 學 術 研 究 多 以對 非 金 融 亦呈現穩定走升趨勢〔詳見表 3〕。

台灣銀行家2020.11月號 45

1 5% JOEE