Page 46 - NO.131銀行家雜誌

P. 46

焦點新聞

Hot News

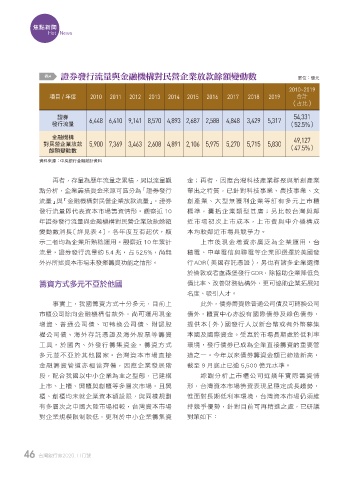

表4 ᗇՎ೯Бݴඎၾږፄዚ࿁͏ᐄΆุ׳ಛቱᕘᜊਗᅰ 單位:億元

2010~2019

項目 / 年度 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 合計

(占比)

證券 6,448 6,410 9,141 8,570 4,893 2,687 2,588 4,848 3,429 5,317 54,331

發行流量 (52.5%)

金融機構 49,127

對民營企業放款 5,900 7,369 3,463 2,608 4,891 2,106 5,975 5,270 5,715 5,830

餘額變動數 (47.5%)

資料來源:中央銀行金融統計資料

再者,存量為歷年流量之累積,另以流量觀 金;再者,因應台灣科技產業群聚與新創產業

點分析,企業籌措資金來源可區分為「證券發行 輩出之特質,已針對科技事業、農技事業、文

流量」與「金融機構對民營企業放款流量」,證券 創產業、大型無獲利企業等訂有多元上市櫃

發行流量即代表資本市場籌資情形。觀察近 10 標準,囊括企業類型甚廣;另比較台灣與鄰

年證券發行流量與金融機構對民營企業放款餘額 近市場初次上市成本,上市費與中介機構成

變動數消長〔詳見表 4〕,各年度互有起伏,顯 本均較鄰近市場具競爭力。

示二者均為企業所熟稔運用。觀察近 10 年累計 上市後現金增資亦廣泛為企業運用,台

流量,證券發行流量約 5.4 兆,占 52.5%,尚無 積電、中華電信與聯電等企業即選擇於美國發

外界所述資本市場未發揮籌資功能之情形。 行ADR(美國存託憑證),另也有諸多企業選擇

於倫敦或者盧森堡發行GDR,除協助企業降低負

籌資方式多元不亞於他國 債比率、改善財務結構外,更可協助企業拓展知

名度、吸引人才。

事實上,我國籌資方式十分多元,目前上 此外,債券籌資除普通公司債及可轉換公司

市櫃公司除向金融機構借款外,尚可運用現金 債外,櫃買中心亦設有國際債券及綠色債券,

增資、普通公司債、可轉換公司債、附認股 提供本(外)國發行人以新台幣或者外幣募集

權公司債、海外存託憑證及海外股票等籌資 本國及國際資金。受惠於市場長期處於低利率

工具,於國內、外發行籌集資金,籌資方式 環境,發行債券已成為企業直接籌資的重要管

多元並不亞於其他國家。台灣資本市場直接 道之一。今年以來債券籌資金額已締造新高,

金融籌資管道亦相當齊備,因應企業發展階 截至 9 月底止已逾 5,500 億元水準。

段,配合我國以中小企業為主之型態,已建構 綜觀分析上市櫃公司近幾年實際籌資情

上市、上櫃、興櫃與創櫃等多層次市場,且興 形,台灣資本市場籌資表現呈穩定成長趨勢,

櫃、創櫃均未就企業資本額設限,與同樣規劃 惟面對長期低利率環境,台灣資本市場仍須維

有多層次之中國大陸市場相較,台灣資本市場 持競爭優勢,針對目前可再精進之處,已研議

對企業規模限制較低,更利於中小企業籌集資 對策如下:

46 台灣銀行家2020.11月號

1 5% JOEE