Page 33 - NO.125銀行家雜誌

P. 33

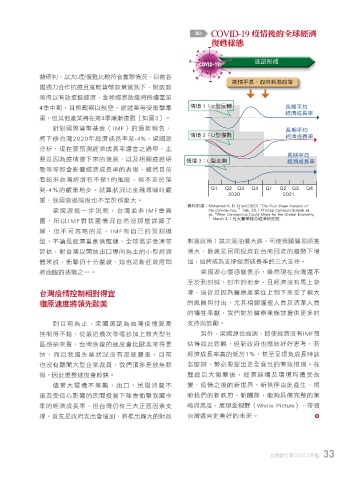

圖3 COVID-19 疫情後的全球經濟

復甦樣態

COVID-19 底部形成

勢研判,以大U型復甦比較符合實際情況,目前各

疫情平息、政府刺激政策

國通力合作抗疫且寬鬆貨幣政策實施下,財政政

策得以有效提振經濟,全球經濟放緩將持續至第

4季中期,目前觀察以航空、旅遊業等受衝擊最 情境 1:V型反轉 長期平均

經濟成長率

重,但其他產業將在第4季漸漸復甦〔如圖3〕。

針對國際貨幣基金(IMF)的最新報告, 長期平均

情境 2:U型復甦 經濟成長率

將下修台灣2020年經濟成長率至-4%,梁國源

分析,現在要預測經濟成長率還言之過早,主

長期平均

要是因為疫情接下來的發展,以及相關疫苗研 情境 3:L型走勢 經濟成長率

發等等都會影響經濟成長率的表現,雖然目前

看起來台灣經濟有不保1的風險,但不至於落

到-4%的嚴重地步。就算狀況比金融海嘯時嚴 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2020 2021

重,我國衰退幅度也不至於那麼大。

資料來源: Mohamed A. El-Erian(2020) “The Four-Stage Impacts of

梁國源進一步說明,台灣並非I M F會員 the Coronavirus, ”Feb. 28.;Philipp Carlsson-Szlezak et.

al. “What Coronavirus Could Mean for the Global Economy,

國,所以I M F對我國情況自然沒那麼詳細了 ”March 3.;元大寶華綜合經濟研究院

解,但不可忽略的是,I M F有自己的預測模

型,不論是經濟重創供應鏈、全球需求急凍等 刺激政策;其次是油價大跌,可使我國貿易順差

評估,對台灣以開放出口導向為主的小型經濟 增大,最後是民間投資在台商回流的趨勢下增

體來說,衝擊仍十分嚴峻,這也是新任政府即 加,這將成為支撐經濟成長率的三大支柱。

將面臨的挑戰之一。 梁國源心懷感謝表示,雖然現在台灣還不

至於到封城、封市的地步,且經濟沒有馬上急

台灣疫情控制相對得宜 凍,這皆是因為醫療產業從上到下承受了極大

復原速度將領先歐美 的風險與付出,尤其相關護理人員及清潔人員

的犧牲奉獻,我們對於醫療業應該提供更多的

到 目前為止,梁國源認為台灣疫情算是 支持與鼓勵。

控制得不錯,從最近幾次零確診加上無大型社 另外,梁國源也強調,即使經濟沒有IMF預

區感染來看,台灣恢復的速度會比歐美來得更 估得如此悲觀,但新政府也應該好好思考,若

快,而且我國失業狀況沒有那麼嚴重,目前 經濟成長率真的低於1%,甚至呈現負成長時該

也沒有聽聞大型企業裁員,我們頂多是放無薪 怎麼辦,勢必要提出更全面性的有效措施。在

假,因此重整速度會較快。 歷經巨大衝擊後,經濟結構及環境均遭受改

儘管大環境不樂觀,出口、民間消費不 變,疫情之後的新世界、新秩序由此產生,期

振及受信心影響的民間投資下降會衝擊我國今 盼我們的新政府、新團隊,能夠具備完整的策

年的經濟成長率,但台灣仍有三大正面因素支 略與高度,展現全視野(Whole Picture),帶領

撐,首先是政府支出會增加,將推出龐大的財政 台灣邁向更美好的未來。

台灣銀行家2020.5月號 33

1 5% JOEE