Page 94 - NO.117銀行家雜誌

P. 94

特別報導

Special Issue

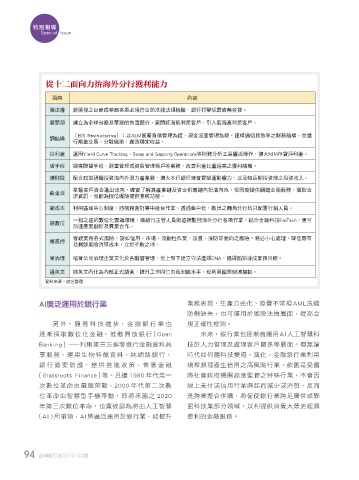

從十二面向力拚海外分行獲利能力

面向 內容

強法遵 新開發之台商或華裔客源必須符合防洗錢法規檢驗,銀行打擊犯罪責無旁貸。

廣開源 建立為全球台裔及華裔的首選銀行,避開紅海低利差客戶,引入藍海高利差客戶。

(B/S Restructuring):以ALM資產負債管理為經,現金流量管理為緯,建構適切具效率之財務結構,並進

調結構

行期差交易,分散風險,創造穩定收益。

拉利差 運用Yield Curve Tracking、Swap and Gapping Operations等財務分析工具靈活操作,擴大NIM存貸淨利差。

增手收 提高聯貸手收、財富管理或資負管理帳戶等業務,改善利差比重過高之獲利結構。

擴財投 配合政策研擬投資海內外潛力產業股,擴大本行銀行簿實質營運影響力,以及短長期投資簿之投資收入。

掌握客戶資金進出流向,確實了解其產業鏈及資金供應鏈內扮演角色,從而能提供關鍵金融服務,擷取金

截金流

流資訊,也能為授信曝險提供查核功能。

節成本 利用區域中心制度,將帳務會計等中後台作業。透過集中化,散出之觸角分行均只配置行銷人員。

一指之遠的數位化雲端環境,讓總行主管人員能遠端監控海外分行各項作業。結合金融科技FinTech,更可

展數位

加速產業創新及異業合作。

審視業務各式風險,諸如信用、市場、流動性作業、法遵、洗防等面向之風險,務必小心處理,降低既有

審風控

及剩餘風險消弭成本,立於不敗之地。

育治理 培育公司治理企業文化於各階層管理,從上到下建立守法遵規DNA,循規蹈矩達成業務目標。

通英文 將英文內化為內部正式語言,提升工作同仁自我知識水平,也利與國際快速接軌。

資料來源:綜合整理

AI廣泛運用於銀行業 業務表現、生產力強化、發覺不常規 AML洗錢

防制缺失,也可運用於風險法遵層面,提高合

另外,隨著科技進步,金融銀行業也 規正確性檢測。

逐漸採取數位化金融、推動開放銀行(Open 未來,銀行業也逐漸會運用 AI人工智慧科

Banking)—— 利用第三方掮客進行金融資料共 技於人力管理及處理客戶關係等層面。但無論

享服務、運用生物特徵資料、純網路銀行、 時代如何隨科技變遷、演化,金融銀行業利用

銀 行 資 安 防 護、 整 併 推 進 政 策、 普惠 金 融 槓桿原理產生信用之高風險行業,依舊是受國

(Grassroots Finance)等。且繼 1980 年代第一 際社會政府機關高度監管之特殊行業,不會因

次數位革命由電腦帶動,2000 年代第二次數 線上支付或信用行業興起而減少或消弭,反而

位革命由智慧型手機帶動,即將來臨之 2020 是跨業整合併購,將促使銀行業跨足購併或聯

年第三次數位革命,也廣被認為將由人工智慧 盟科技業部分領域,以利提供消費大眾更經濟

(AI)所帶領,AI將廣泛運用於銀行業,如提升 便利的金融服務。

94 台灣銀行家2019.9月號

1 5% JOEE