Page 27 - NO.113銀行家雜誌

P. 27

國內投資項目少、市場小,使壽險業資金因而轉往海外。(圖/達志影像)

球各國保險業來台設立據點,雙方開始競逐我國

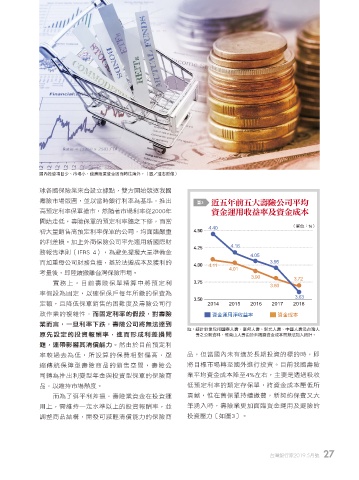

壽險市場版圖,並以當時銀行利率為基準,推出 圖3 近五年前五大壽險公司平均

高預定利率保單搶市,然隨著市場利率從2000年 資金運用收益率及資金成本

開始走低,壽險保單的預定利率隨之下修,而當 (單位:%)

初大量銷售高預定利率保單的公司,均面臨嚴重 4.50 4.40

的利差損。加上外商保險公司率先適用新國際財

4.25 4.16

務報告準則(IFRS 4),為避免提撥大量準備金 4.05

而加重母公司財務負擔,基於法遵成本及獲利的 4.00 4.11 3.95

考量後,即陸續撤離台灣保險市場。 4.01 3.90

實務上,目前壽險保單精算中將預定利 3.75 3.80 3.72

率假設為固定,以確保保戶每年所繳的保費為

3.50 3.63

定額,且降低保單銷售的困難度及壽險公司行 2014 2015 2016 2017 2018

政作業的複雜性,而固定利率的假設,對壽險 資金運用淨收益率 資金成本

業而言,一旦利率下跌,壽險公司將無法達到

註: 統計對象包括國泰人壽、富邦人壽、新光人壽、中國人壽及台灣人

原先設定的投資報酬率,進而形成利差損問 壽之公開資料,惟南山人壽由於未揭露資金成本而無法加入統計。

題,連帶影響其清償能力。然由於目前預定利

率較過去為低,所設算的保費相對偏高,壓 品,但當國內未有適於長期投資的標的時,即

縮傳統保障型壽險商品的銷售空間,壽險公 將目標市場轉至國外進行投資。目前我國壽險

司轉為推出利變型年金與投資型保單的保險商 業平均資金成本降至4%左右,主要是透過吸收

品,以維持市場熱度。 低預定利率的類定存保單,將資金成本壓低所

而為了弭平利差損,壽險業資金在投資運 貢獻,惟在舊保單持續繳費,新契約保費又大

用上,需維持一定水準以上的投資報酬率,並 筆湧入時,壽險業更加面臨資金運用及避險的

調整商品結構,開發可減輕清償能力的保險商 投資壓力〔如圖3〕。

台灣銀行家2019.5月號 27

1 5% JOEE ɨʹ