Page 103 - 風險管理小辭典

P. 103

2 市場風險

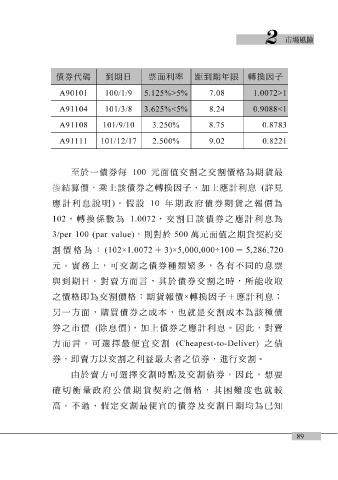

債券代碼 到期日 票面利率 距到期年限 轉換因子

100/1/9 A90101 5.125%>5% 7.08 1.0072>1

A91108101/9/10 101/3/8 A91104 3.250% 8.75 0.8783 3.625%<5% 8.24 0.9088<1

A91111101/12/17 0.8221 9.02 2.500%

至 於一債券 每 100 元 面值交 割 之交 割 價格為期 貨 最

後 結 算價, 乘 上 該 債券之 轉 換 因 子 ,加上 應 計利 息 ( 詳 見

應 計利 息 說 明 ) 。 假設 10 年 期政 府 債券期 貨 之報價為

102 , 轉 換 係數為 1.0072 ,交 割日該 債券之 應 計利 息 為

3/per 100 (par value) ,則對於 500 萬元 面值之期 貨 契約 交

割 價格為 : (102×1.0072 + 3)×5,000,000÷100 = 5,286,720

元

而

割

言

與到期 。實務上,可交 日 。對 賣方 割 之債券種類 ,其於債券交 繁 多,各有不同的 之時,所能 息 票

取

收

之價格即為交 割 價格 : 期 貨 報價 × 轉 換 因 子 + 應 計利 息 ;

另一 方 面, 購 買 債券之成本,也就是交 割 成本為 該 種債

券之市價 ( 除 息 價 ) ,加上債券之 應 計利 息 。因此,對 賣

方 而 言 ,可 選擇 最便 宜 交 割 (Cheapest-to-Deliver) 之債

券,即 賣方 以交 割 之利益最大 者 之債券, 進 行交 割 。

由於 賣方 可 選擇 交 割 時 點 及交 割 債券,因此, 想 要

確 切 衡量政 府 公債期 貨 契約 之價格,其 困難 度也就 較

高。不 過 , 假 定交 割 最便 宜 的債券及交 割日 期均為 已 知

89