Page 102 - 風險管理小辭典

P. 102

風險管理小辭典

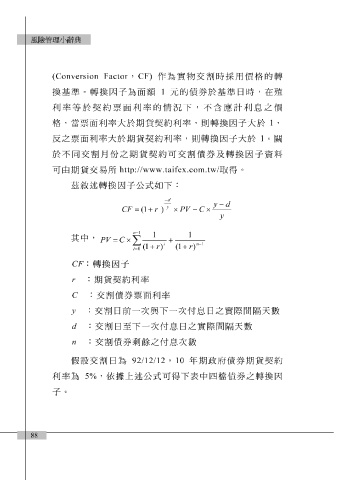

(Conversion Factor , CF) 作為實 物 交 割 時採用價格的 轉

換 基準。 轉 換 因 子 為面 額 1 元 的債券於基準 日 時,在 殖

利率等於

含應

子

格,當票面利率大於期 契約 票面利率的 貨 契約 情況 利率,則 下,不 轉 換 因 計利 大於 息 之價 ,

1

反之票面利率大於期 貨 契約 利率,則 轉 換 因 子 大於 1 。 關

於不同交 割 月 份 之期 貨 契約 可交 割 債券及 轉 換 因 子 資 料

可由期 貨 交易所 http://www.taifex.com.tw/ 取得 。

茲 敘 述 轉 換 因 子 公式如下 :

− d

y − d

y

CF = ( 1 + r ) × PV − C ×

y

n −1

1 1

其中,

PV = C × +

∑

i n −1

( 1 + r ) ( 1 + r )

i = 0

CF : 轉 換 因 子

r : 期 貨 契約 利率

C : 交 割 債券票面利率

y

天

數

際

間

日

:

d : 交 割日 前一 下一 次 與下一 息 次付 之實 息 日 之實 隔 際 間 隔 天 數

次付

割日至

交

n : 交 割 債券 剩餘 之 付 息 次 數

假設 交 割日 為 92/12/12 , 10 年 期政 府 債券期 貨 契約

利率為 5% ,依據上 述 公式可 得 下表中四 檔 債券之 轉 換 因

子 。

88