Page 20 - 進出口貿易與押匯實務疑難問題解析-肆篇

P. 20

8 進出口貿易與押匯實務疑難問題解析 (肆篇)

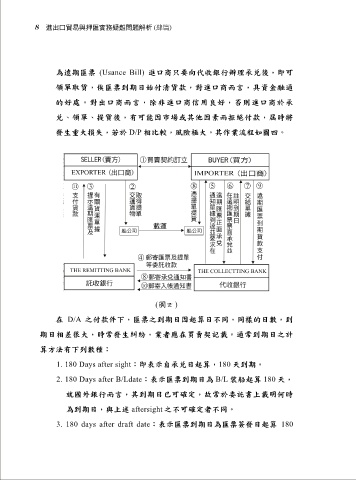

為遠期匯票 (Usance Bill) 進口商只要向代收銀行辦理承兌後,即可

領單取貨,俟匯票到期日始付清貨款,對進口商而言,具資金融通

的好處。對出口商而言,除非進口商信用良好,否則進口商於承

兌、領單、提貨後,有可能因市場或其他因素而拒絕付款,屆時將

發生重大損失,若於 D/P 相比較,風險極大。其作業流程如圖四。

(圖四)

在 D/A 之付款件下,匯票之到期日因起算日不同,同樣的日數,到

期日相差很大,時常發生糾紛,業者應在買賣契記載。通常到期日之計

算方法有下列數種:

1. 180 Days after sight:即表示自承兌日起算,180 天到期。

2. 180 Days after B/Ldate:表示匯票到期日為 B/L 裝船起算 180 天,

就國外銀行而言,其到期日已可確定,故常於委託書上載明何時

為到期日,與上述 aftersight 之不可確定者不同。

3. 180 days after draft date:表示匯票到期日為匯票簽發日起算 180