Page 20 - NO.108銀行家雜誌

P. 20

܆݂ࠦԫ

Cover Story

時間:2017 年度決算

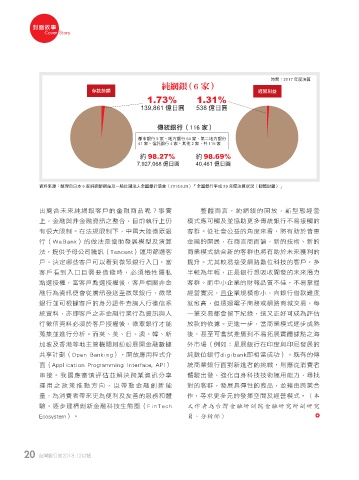

純網銀(6 家)

存款餘額 經常利益

1.73% 1.31%

139,861 億日圓 538 億日圓

傳統銀行(116 家)

都市銀行 5 家、地方銀行 64 家、第二地方銀行

41 家、信託銀行 4 家、其他 2 家,共 116 家

約 98.27% 約 98.69%

7,927,068 億日圓 40,461 億日圓

資料來源:整理自日本 6 家純網銀網站及一般社團法人全國銀行協會(2018.6.29)「全國銀行平成 29 年度決算狀況(個體財報)」

出適合未來純網銀客戶的金融商品呢?事實 整體而言,純網銀的開放,新型態經營

上,金融與非金融資訊之整合,目前執行上仍 模式應可觸及並協助更多傳統銀行不易接觸的

有很大限制。在法規限制下,中國大陸微眾銀 客群。從社會公益的角度來看,將有助於普惠

行(WeBank)的做法是協助發展模型及演算 金融的開展,在商言商而論,新的技術、新的

法,提供予母公司騰訊(Tencent)運用篩選客 商業模式結合新的客群也將有助於未來獲利的

戶,決定哪些客戶可以看到微眾銀行入口,當 提升。尤其較易接受網路數位科技的客戶,多

客戶看到入口且需要借錢時,必須犧牲隱私 半較為年輕,正是銀行想吸收開發的未來潛力

點選授權,當客戶點選授權後,客戶相關非金 客群。而中小企業的財報品質不佳,不易掌握

融行為資訊便會從騰訊發送至微眾銀行,微眾 經營實況,且企業規模愈小,向銀行借款難度

銀行並可根據客戶的身分證件查詢人行徵信系 就愈高,但透過電子商務或網路商城交易,每

統資料,亦即客戶之非金融行業行為資訊與人 一筆交易都會留下紀錄,這又正好可成為評估

行徵信資料必須於客戶授權後,微眾銀行才能 放款的依據。更進一步,當商業模式逐步成熟

蒐集並進行分析。而英、美、日、澳、韓、新 後,甚至可嘗試推廣到不易拓展實體據點之海

加坡及香港等地主管機關則紛紛展開金融數據 外市場(例如:星展銀行在印度與印尼發展的

共享計劃(Open Banking),開放應用程式介 純數位銀行digibank即相當成功)。既有的傳

面(Application Programming Interface, API) 統商業銀行面對新進者的挑戰,則應從消費者

串接。我國應審慎評估並解決跨業資訊分享 體驗出發,強化自身科技技術運用能力,尋找

運用之政策推動方向,以帶動金融創新能 對的客群,發展具彈性的商品,並藉由跨業合

量,為消費者帶來更為便利及友善的服務和體 作,尋求更多元的發揮空間及經營模式。(本

驗,逐步建構創新金融科技生態圈(FinTech 文作者為台灣金融研訓院金融研究所副研究

Ecosystem)。 員、分析師)

20 台灣銀行家2018.12月號

" 5% JOEE ɪʹ