Page 63 - 銀行家雜誌第103期

P. 63

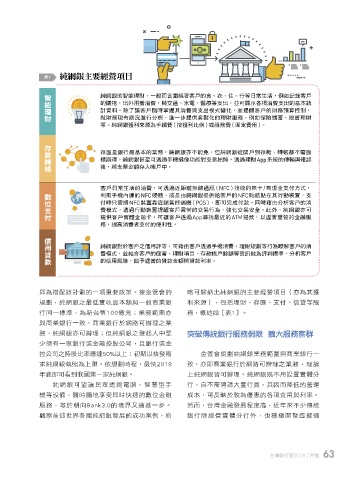

表1 純網銀主要經營項目

౽ঐଣৌπಛᔷ੮ᅰЗ˕˹ڦ͜൲ಛ

純網銀的智能理財,一般而言圍繞著客戶的食、衣、住、行等日常生活,例如記錄客戶

的購物、出外用餐消費,與交通、水電、醫療等支出,並可顯示各項消費支出的基本統

計資料。除了讓客戶隨時掌握其消費與支出模式變化,並提醒客戶的財務預算控制,

就財務現有狀況進行分析,進一步提供客製化的理財服務,例如保險儲蓄、投資理財

等。純網銀獲利來源為手續費(按獲利比例)或服務費(固定費用)。

存匯是銀行最基本的業務,純網銀亦不能免,但純網銀從開戶到存款、轉帳都不需臨

櫃辦理。純網銀甚至可透過手機攝像功能對支票拍照,透過理財App系統的傳輸與確認

後,將支票金額存入帳戶中。

客戶日常生活的消費,可透過近距離無線通訊(NFC)技術的無卡/無現金支付方式,

利用手機內建的NFC硬體,或是由純網銀提供給客戶的NFC貼紙貼在其行動裝置,支

付時只需將NFC裝置靠近銷售終端機(POS),即可完成付款。同時藉由分析客戶的消

費模式,透過行動裝置提醒客戶異常的交易行為,強化交易安全。此外,純網銀亦可

提供客戶實體金融卡,可讓客戶透過App尋找最近的ATM提款,以虛實雙管的金融服

務,提高消費者支付的便利性。

純網銀對於客戶之信用評等,可藉由客戶透過手機消費、理財規劃等行為瞭解客戶的消

費模式,並結合客戶的儲蓄、理財項目、存款帳戶餘額等資訊做為評判標準,分析客戶

的信用風險,給予適當的貸款金額與貸款利率。

即為搭配該計劃的一項重要政策。按金管會的 略可歸納出純網銀的主要經營項目(亦為其獲

規劃,純網銀之最低實收資本額與一般商業銀 利來源),包括理財、存匯、支付、信貸等服

行同一標準,為新台幣100億元;業務範圍亦 務,概述如〔表1〕。

與商業銀行一致,商業銀行於網路可辦理之業

務,純網銀亦可辦理;但純網銀之發起人中至 ߉ॎෂ୕ვБਕڻࠢ ᓒɽਕ܄໊

少須有一家銀行或金融控股公司,且銀行或金

控公司之持股比率應達50%以上;初期以核發兩 金管會規劃純網銀業務範圍與商業銀行一

家純網銀執照為上限。依規劃時程,最快2019 致,亦即商業銀行於網路可辦理之業務,理論

年底即可看到我國第一家純網銀。 上純網銀皆可辦理。純網銀既不用設置實體分

純網銀可望讓民眾透過電腦、智慧型手 行,自不需聘請大量行員,其因而降低的營運

機等設備,隨時隨地享受即時快速的數位金融 成本,可反映於較為優惠的各項費用與利率。

服務,等於朝向Bank3.0的境界又邁進一步。 然而,台灣金融發展程度高,近年來不少傳統

觀察前述世界各國純網銀發展的成功案例,約 銀行除經營實體分行外,也積極開發虛擬通

台灣銀行家2018.7月號 63

1 5% JOEE ɪʹ