Page 63 - 銀行家雜誌第80期

P. 63

ண݄ਿږ(1%)(詳

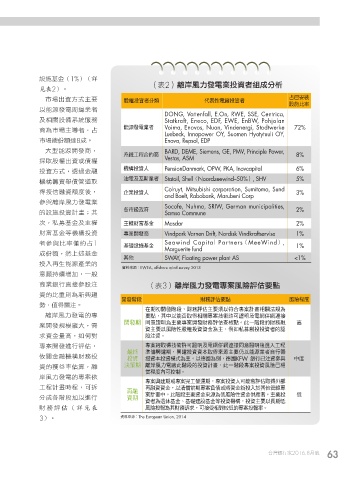

ڌ2ᕎ֦ࠬɢ೯ཥุҳ༟٫ଡ଼ϓʱؓ

見表2)f

̹ఙ̈༟˙ό˴ࠅ 股權投資者分類 代表性電廠投資者 占已安裝

設施比率

˸ঐ๕೯ཥմᗙุ٫

DONG, Vattenfall, E.On, RWE, SSE, Centrica,

ʿᗫண௪ӻ୕ਕ Statkraft, Eneco, EDF, EWE, EnBW, Pohjolan

ਠމ̹ఙ˴ኬ٫d̕ 能源發電業者 Voima, Enovos, Nuon, Vindenergi, Stadtwerke 72%

Luebeck, Innopower OY, Suomen Hyotytuuli OY,

̹ఙᐼ΅ᕘ༺8ϓf Enova, Repsol, EDP

ɽۨঐ๕ක೯ਠd BARD, DEME, Siemens, GE, PMV, Principle Power,

系統工程合約商 8%

મ՟ٰᛆ̈༟אවᛆ Vestas, ASM

ҳ༟˙όdீཀږፄ 機構投資人 PensionDanmark, OPW, PKA, Inovcapital 6%

油電及瓦斯業者 Statoil, Shell(Noordzeewind–50%), SHV 5%

ዚᘪ༟ᑘව၍༸՟

Colruyt, Mitsubishi corporation, Sumitomo, Sund

બڦፄ༟ᕘܓܝd 企業投資人 3%

and Baelt, Rabobank, Marubeni Corp

ਞၾᕎ֦ࠬɢ೯ཥุ Socofe, Nuhma, SRIW, German municipalities,

ٙண݄ҳ༟ࠇiՉ 各市級政府 Samso Commune 2%

ϣdӷਿږʿ˴ᛆ 主權財富基金 Masdar 2%

ৌబਿږഃዚҳ༟ 專業開發商 Vindpark Varnen Drift, Nordisk Vindkraftservise 1%

٫ਞၾˢଟසߒ̕1 基礎設施基金 Seawind Capital Partners(MeeWind), 1%

ϓ΅ᕘd್ɪࠑਿږ Marguerite fund

其他 SWAY, Floating power plant AS <1%

ҳɝΎ͛ঐ๕ପุٙ

資料來源:EWEA, offshore wind survey 2013

จᗴܵᚃᄣ̋dɓছ

ਠุვБٜટਞٰء ڌ3ᕎ֦ࠬɢ೯ཥਖ਼ࣩࠬᎈ൙Пࠅᓃ

༟ٙˢࠠۆމอጳᒈ

開發階段 財務評估要點 風險程度

ැd࠽ᗫءf

在期初開發階段,財務評估主要須以符合專案計畫相關法規為

ᕎ֦ࠬɢ೯ཥٙਖ਼ 要點,其中以能否取得相關專案技術許可證明及電網併網連接

開發期 同意證明為主要專案開發財務評估查核點。此一階段的財務融 高

ࣩක೯ᅼᕼɽdც

資主要以風險性股權投資資金為主,例如私募創投投資者的認

Ӌ༟ږඎ৷dνО࿁ 股注資。

ਖ਼ࣩක೯ආБ൙Пd 專案經取得技術許可證明及電網併網連接同意證明後進入工程

最 最終終 準備興建期,興建投資資本取得來源主要仍以能源業者自行籌

ҹᗫږፄዚৌਕҳ 投 投資資 措資本投資模式為主。以德國為例,德國KFW 銀行已注資參與 中度

༟ٙᐏूଟПၑdᕎ 決 決策策期期 離岸風力電廠此階段的投資計畫,此一階段專案投資風險已相

當程度內可控制。

֦ࠬɢ೯ཥٙਖ਼ࣩԱ

專案興建期或專案完工營運期,專案投資人可能會評估取得外部

ʈࠇࣛd̙װ 再融資資金,以清償前期專案負債或將資金新投入於其他管線專

再融

ʱϓචݬ̋˸ආБ 資期 案計畫中。此階段主要資金來源為低風險性資金供應者,主要投 低

資者為退休基金、基礎建設基金等投資機構,投資主要以長期低

ৌ ਕ ൙ П (詳見表 風險投報為其財務訴求,可接受相對較低的專案投報率。

3)f 資料來源:The European Union, 2014

̨ᝄვБ2016.8˜ 63