Page 45 - 授信管理:法規制度與融資架構

P. 45

第 01 章│企業金融業務與信用評等制度

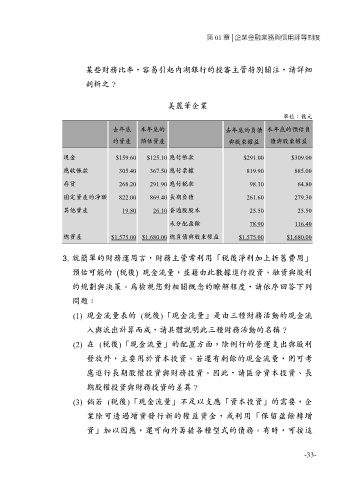

某些財務比率,容易引起內湖銀行的授審主管特別關注,請詳細

剖析之?

美麗華企業

單位:億元

去年底 本年底的 去年底的負債 本年底的預估負

的資產 預估資產 與股東權益 債與股東權益

現金 $159.60 $125.10 應付帳款 $291.00 $309.00

應收帳款 305.40 367.50 應付票據 819.90 885.00

存貨 268.20 291.90 應付稅款 98.10 64.80

固定資產的淨額 822.00 869.40 長期負債 261.60 279.30

其他資產 19.80 26.10 普通股股本 25.50 25.50

未分配盈餘 78.90 116.40

總資產 $1,575.00 $1,680.00 總負債與股東權益 $1,575.00 $1,680.00

3. 就簡單的財務運用言,財務主管常利用「稅後淨利加上折舊費用」

預估可能的 (稅後) 現金流量,並藉由此數據進行投資、融資與股利

的規劃與決策。為檢視您對相關概念的瞭解程度,請依序回答下列

問題:

(1) 現金流量表的 (稅後)「現金流量」是由三種財務活動的現金流

入與流出計算而成,請具體說明此三種財務活動的名稱?

(2) 在 (稅後)「現金流量」的配置方面,除例行的營運支出與股利

發放外,主要用於資本投資。若還有剩餘的現金流量,則可考

慮進行長期股權投資與財務投資。因此,請區分資本投資、長

期股權投資與財務投資的差異?

(3) 倘若 (稅後)「現金流量」不足以支應「資本投資」的需要,企

業除可透過增資發行新的權益資金,或利用「保留盈餘轉增

資」加以因應,還可向外籌措各種型式的債務。有時,可按這

-33-