Page 77 - 貨幣大變革:人民幣國際化的商機與挑戰

P. 77

第 3 章 中國經濟與人民幣國際化

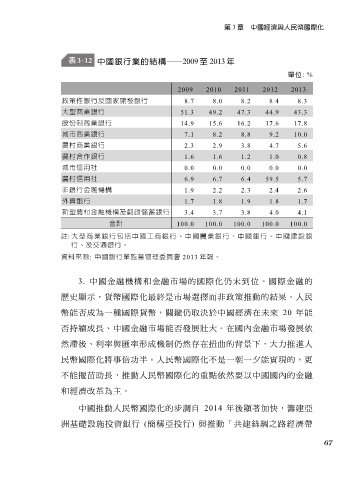

中國銀行業的結構──2009 至 2013 年

單位: %

2009 2010 2011 2012 2013

政策性銀行及國家開發銀行 8.7 8.0 8.2 8.4 8.3

大型商業銀行 51.3 49.2 47.3 44.9 43.3

股份制商業銀行 14.9 15.6 16.2 17.6 17.8

城市商業銀行 7.1 8.2 8.8 9.2 10.0

農村商業銀行 2.3 2.9 3.8 4.7 5.6

農村合作銀行 1.6 1.6 1.2 1.0 0.8

城市信用社 0.0 0.0 0.0 0.0 0.0

農村信用社 6.9 6.7 6.4 59.5 5.7

非銀行金融機構 1.9 2.2 2.3 2.4 2.6

外資銀行 1.7 1.8 1.9 1.8 1.7

新型農村金融機構及郵政儲蓄銀行 3.4 3.7 3.8 4.0 4.1

合計 100.0 100.0 100.0 100.0 100.0

註: 大型商業銀行包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀

行、及交通銀行。

資料來源: 中國銀行業監督管理委員會 2013 年報。

3. 中國金融機構和金融市場的國際化仍未到位。國際金融的

歷史顯示,貨幣國際化最終是市場選擇而非政策推動的結果。人民

幣能否成為一種國際貨幣,關鍵仍取決於中國經濟在未來 20 年能

否持續成長、中國金融市場能否發展壯大。在國內金融市場發展依

然滯後、利率與匯率形成機制仍然存在扭曲的背景下,大力推進人

民幣國際化將事倍功半。人民幣國際化不是一朝一夕能實現的,更

不能揠苗助長,推動人民幣國際化的重點依然要以中國國內的金融

和經濟改革為主。

中國推動人民幣國際化的步調自 2014 年後顯著加快,籌建亞

洲基礎設施投資銀行 (簡稱亞投行) 與推動「共建絲綢之路經濟帶

67