Page 20 - 中小企業主對財務會計應有之認識

P. 20

12

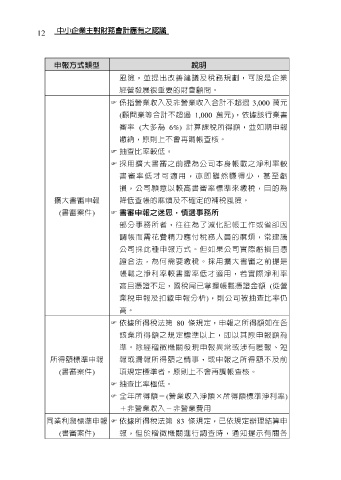

申報方式類型 說明

風險,並提出改善建議及稅務規劃,可說是企業

經營發展很重要的財會顧問。

係指營業收入及非營業收入合計不超過 3,000 萬元

(顧問業等合計不超過 1,000 萬元),依據該行業書

審率 (大多為 6%) 計算課稅所得額,並如期申報

繳納,原則上不會再調帳查核。

抽查比率較低。

採用擴大書審之前提為公司本身帳載之淨利率較

書 審率 低 才 可 適用 , 亦 即 雖 然賺 得 少 , 甚至 虧

損,公司願意以較高書審率標準來繳稅,目的為

擴大書審申報 降低查帳的麻煩及不確定的補稅風險。

(書審案件) 書審申報之迷思,慎選事務所

部分事務所者,往往為了減化記帳工作或省卻因

調帳而需花費精力應付稅務人員的麻煩,常建議

公司採此種申報方式。但如果公司實際虧損且憑

證合法,為何需要繳稅。採用擴大書審之前提是

帳載之淨利率較書審率低才適用,若實際淨利率

高且憑證不足,國稅局已掌握帳載憑證金額 (從營

業稅申報及扣繳申報分析),則公司被抽查比率仍

高。

依據所得稅法第 80 條規定,申報之所得額如在各

該業所得額之規定標準以上,即以其原申報額為

準。除經稽徵機關發現申報異常或涉有匿報、短

所得額標準申報 報或漏報所得額之情事,或申報之所得額不及前

(書審案件) 項規定標準者,原則上不會再調帳查核。

抽查比率極低。

全年所得額=(營業收入淨額×所得額標準淨利率)

+非營業收入-非營業費用

同業利潤標準申報 依據所得稅法第 83 條規定,已依規定辦理結算申

(書審案件) 報,但於稽徵機關進行調查時,通知提示有關各