Page 19 - 中小企業主對財務會計應有之認識

P. 19

11

商業會計法規定處理之稅後純益,做加項及減項計算的結果。

因此,如未完全依照商業會計法處理會計事務時,則有可能因

財稅差異遭國稅局加徵 10%的營利事業所得稅。

商業會計法及其子法商業會計處理準則乃是我國規範財務會計之

主要法規。

未分配盈餘係指營利事業當年度依商業會計法規定處理之稅後純

益,先扣除以前年度虧損後再減除依公司法規定提列的法定公積

及股東會決議分配金額後之餘額為未分配的盈餘,指資產負債表

的「累積盈虧」金額。

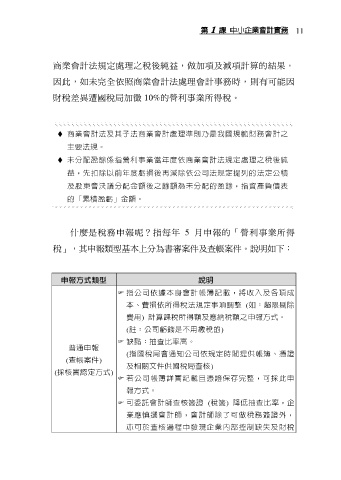

什麼是稅務申報呢?指每年 5 月申報的「營利事業所得

稅」,其申報類型基本上分為書審案件及查帳案件。說明如下:

申報方式類型 說明

指公司依據本身會計帳簿記載,將收入及各項成

本、費損依所得稅法規定事項調整 (如:超限剔除

費用) 計算課稅所得額及應納稅額之申報方式。

(註:公司虧錢是不用繳稅的)

缺點:抽查比率高。

普通申報

(指國稅局會通知公司依規定時間提供帳簿、憑證

(查帳案件)

及相關文件供國稅局查核)

(採核實認定方式)

若公司帳簿詳實記載且憑證保存完整,可採此申

報方式。

可委託會計師查核簽證 (稅簽) 降低抽查比率,企

業應慎選會計師,會計師除了可做稅務簽證外,

亦可於查核過程中發現企業內部控制缺失及財稅