Page 16 - 中小企業主對財務會計應有之認識

P. 16

8

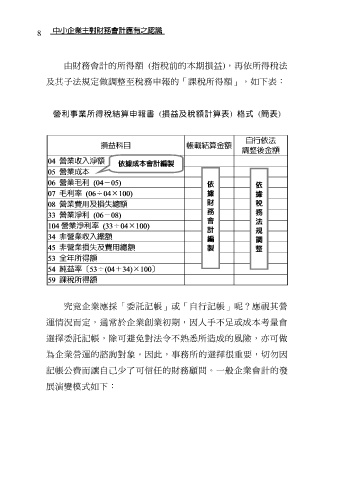

由財務會計的所得額 (指稅前的本期損益),再依所得稅法

及其子法規定做調整至稅務申報的「課稅所得額」,如下表:

營利事業所得稅結算申報書 (損益及稅額計算表) 格式 (簡表)

究竟企業應採「委託記帳」或「自行記帳」呢?應視其營

運情況而定,通常於企業創業初期,因人手不足或成本考量會

選擇委託記帳,除可避免對法令不熟悉所造成的風險,亦可做

為企業營運的諮詢對象。因此,事務所的選擇很重要,切勿因

記帳公費而讓自己少了可信任的財務顧問。一般企業會計的發

展演變模式如下: