Page 22 - 中小企業主對財務會計應有之認識

P. 22

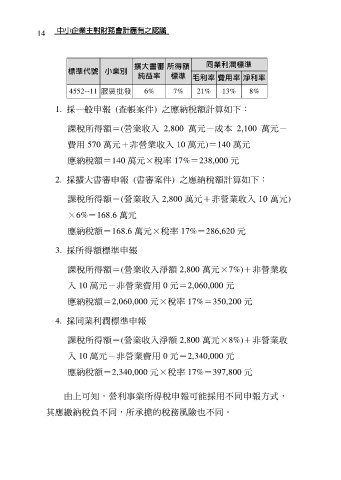

14

擴大書審 所得額 同業利潤標準

標準代號 小業別

純益率 標準 毛利率 費用率 淨利率

4552--11 服裝批發 6% 7% 21% 13% 8%

1. 採一般申報 (查帳案件) 之應納稅額計算如下:

課稅所得額=(營業收入 2,800 萬元-成本 2,100 萬元-

費用 570 萬元+非營業收入 10 萬元)=140 萬元

應納稅額=140 萬元×稅率 17%=238,000 元

2. 採擴大書審申報 (書審案件) 之應納稅額計算如下:

課稅所得額=(營業收入 2,800 萬元+非營業收入 10 萬元)

×6%=168.6 萬元

應納稅額=168.6 萬元×稅率 17%=286,620 元

3. 採所得額標準申報

課稅所得額=(營業收入淨額 2,800 萬元×7%)+非營業收

入 10 萬元-非營業費用 0 元=2,060,000 元

應納稅額=2,060,000 元×稅率 17%=350,200 元

4. 採同業利潤標準申報

課稅所得額=(營業收入淨額 2,800 萬元×8%)+非營業收

入 10 萬元-非營業費用 0 元=2,340,000 元

應納稅額=2,340,000 元×稅率 17%=397,800 元

由上可知,營利事業所得稅申報可能採用不同申報方式,

其應繳納稅負不同,所承擔的稅務風險也不同。