Page 145 - 中小企業財會贏戰手冊

P. 145

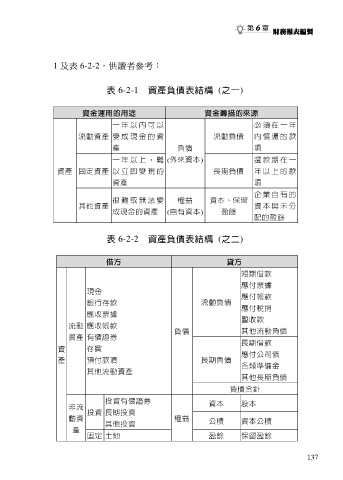

1 及表 6-2-2,供讀者參考:

表 6-2-1 資產負債表結構 (之一)

資金運用的用途 資金籌措的來源

一 年 以 內 可 以 必 須 在 一 年

流動資產 變 成 現 金 的 資 流動負債 內 償 還 的 款

產 負債 項

一 年 以 上 , 難 (外來資本) 還 款 期 在 一

資產 固定資產 以 立 即 變 現 的 長期負債 年 以 上 的 款

資產 項

企 業 自 有 的

很 難 或 無 法 變 權益 資本、保留

其他資產 資 本 與 未 分

成現金的資產 (自有資本) 盈餘

配的盈餘

表 6-2-2 資產負債表結構 (之二)

借方 貸方

短期借款

應付票據

現金 應付帳款

銀行存款 流動負債

應付稅捐

應收票據

暫收款

流動 應收帳款 負債 其他流動負債

資產 有價證券

長期借款

資 存貨 應付公司債

產 預付款項 長期負債 各類準備金

其他流動資產

其他長期負債

負債合計

投資有價證券

非流 資本 股本

投資 長期投資

動資 權益 公積 資本公積

其他投資

產

固定 土地 盈餘 保留盈餘

137