Page 146 - 中小企業財會贏戰手冊

P. 146

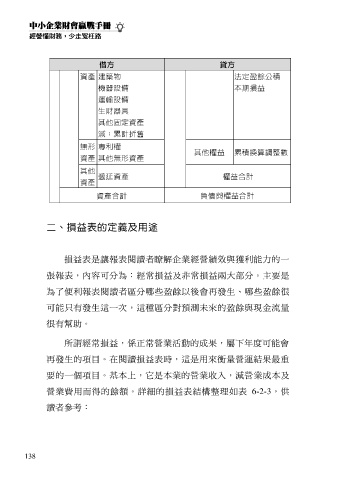

借方 貸方

資產 建築物 法定盈餘公積

機器設備 本期損益

運輸設備

生財器具

其他固定資產

減:累計折舊

無形 專利權

其他權益 累積換算調整數

資產 其他無形資產

其他

遞延資產 權益合計

資產

資產合計 負債與權益合計

二、損益表的定義及用途

損益表是讓報表閱讀者瞭解企業經營績效與獲利能力的一

張報表,內容可分為:經常損益及非常損益兩大部分。主要是

為了便利報表閱讀者區分哪些盈餘以後會再發生、哪些盈餘很

可能只有發生這一次,這種區分對預測未來的盈餘與現金流量

很有幫助。

所謂經常損益,係正常營業活動的成果,屬下年度可能會

再發生的項目。在閱讀損益表時,這是用來衡量營運結果最重

要的一個項目。基本上,它是本業的營業收入,減營業成本及

營業費用而得的餘額。詳細的損益表結構整理如表 6-2-3,供

讀者參考:

138