Page 141 - 中小企業財會贏戰手冊

P. 141

易之相關帳戶與金額,應記錄於帳戶之借方或貸方。

2. 借貸法則

定義:用以決定哪些帳戶增加或減少時,應記在借

方;那些帳戶增加或減少時,應記在貸方的規則。

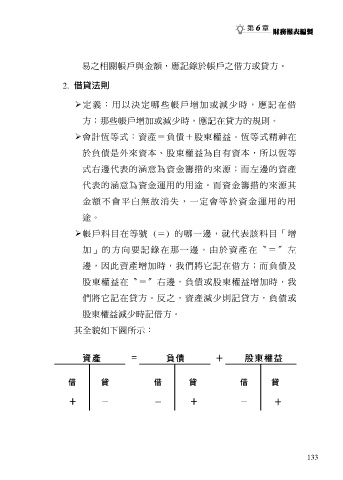

會計恆等式:資產=負債+股東權益。恆等式精神在

於負債是外來資本、股東權益為自有資本,所以恆等

式右邊代表的涵意為資金籌措的來源;而左邊的資產

代表的涵意為資金運用的用途。而資金籌措的來源其

金額不會平白無故消失,一定會等於資金運用的用

途。

帳戶科目在等號 (=) 的哪一邊,就代表該科目「增

加」的方向要記錄在那一邊。 由於資產在〝=〞 左

邊,因此資產增加時,我們將它記在借方;而負債及

股東權益在〝=〞右邊,負債或股東權益增加時,我

們將它記在貸方。反之,資產減少則記貸方,負債或

股東權益減少時記借方。

其全貌如下圖所示:

133