Page 142 - 中小企業財會贏戰手冊

P. 142

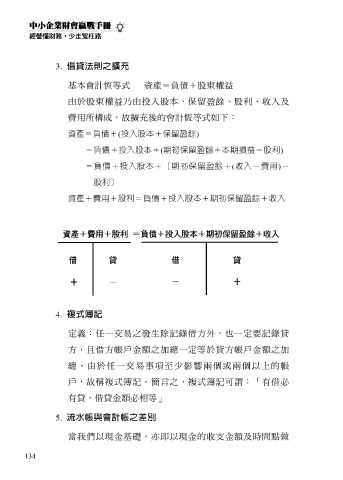

3. 借貸法則之擴充

基本會計恆等式 資產=負債+股東權益

由於股東權益乃由投入股本、保留盈餘、股利、收入及

費用所構成,故擴充後的會計恆等式如下:

資產=負債+(投入股本+保留盈餘)

=負債+投入股本+(期初保留盈餘+本期損益-股利)

=負債+投入股本+〔期初保留盈餘+(收入-費用)-

股利〕

資產+費用+股利=負債+投入股本+期初保留盈餘+收入

4. 複式簿記

定義:任一交易之發生除記錄借方外,也一定要記錄貸

方,且借方帳戶金額之加總一定等於貸方帳戶金額之加

總 。 由於任一交易事項至少影響兩個 或 兩個以上的帳

戶,故稱複式簿記。簡言之,複式簿記可謂:「有借必

有貸,借貸金額必相等」

5. 流水帳與會計帳之差別

當我們以現金基礎,亦即以現金的收支金額及時間點做

134