Page 197 - 企業管理利器-中小企業預算編製實務

P. 197

結 語

項目採取因應或改善對策。

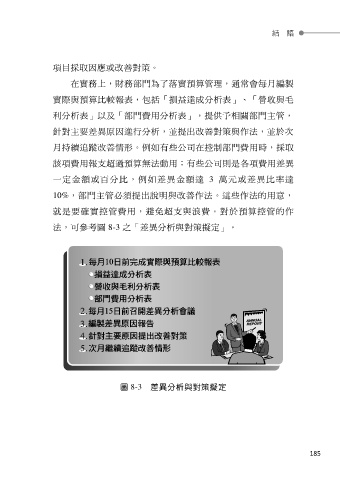

在實務上,財務部門為了落實預算管理,通常會每月編製

實際與預算比較報表,包括「損益達成分析表」、「營收與毛

利分析表」以及「部門費用分析表」,提供予相關部門主管,

針對主要差異原因進行分析,並提出改善對策與作法,並於次

月持續追蹤改善情形。例如有些公司在控制部門費用時,採取

該項費用報支超過預算無法動用;有些公司則是各項費用差異

一定金額或百分比,例如差異金額達 3 萬元或差異比率達

10%,部門主管必須提出說明與改善作法。這些作法的用意,

就是要確實控管費用,避免超支與浪費。對於預算控管的作

法,可參考圖 8-3 之「差異分析與對策擬定」。

圖 8-3 差異分析與對策擬定

185