Page 88 - 中小企業稅務管理

P. 88

營利事業之總機構在中華民國境外,而有中華民國來源所

得者,應就其中華民國境內之營利事業所得,依法課徵營利事

業所得稅。

三、營利事業所得額之計算

營業事業所得額係以其本年度收入總額減除各項成本費

用、損失及稅捐後之純益額為所得額。所得額之計算,涉有應

稅所得及免稅所得者,其相關之成本、費用或損失,除可直接

合理明確歸屬者,得個別歸屬認列外,應作合理之分攤;其分

攤辦法,由財政部定之。

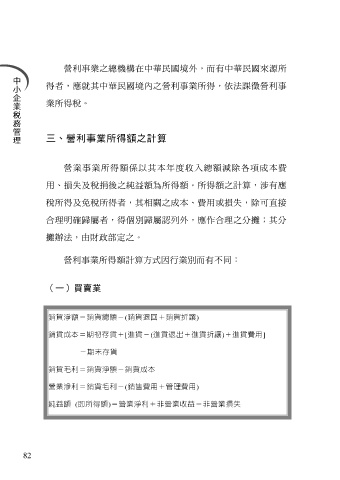

營利事業所得額計算方式因行業別而有不同:

(一)買賣業

銷貨淨額=銷貨總額-(銷貨退回+銷貨折讓)

銷貨成本=期初存貨+[進貨-(進貨退出+進貨折讓)+進貨費用]

-期末存貨

銷貨毛利=銷貨淨額-銷貨成本

營業淨利=銷貨毛利-(銷售費用+管理費用)

純益額 (即所得額)=營業淨利+非營業收益-非營業損失

82