Page 138 - 中小企業稅務管理

P. 138

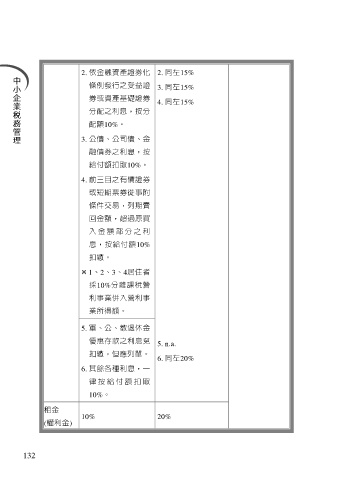

2. 依金融資產證券化 2. 同左15%

條例發行之受益證 3. 同左15%

券或資產基礎證券 4. 同左15%

分配之利息,按分

配額10%。

3. 公債、公司債、金

融債券之利息,按

給付額扣取10%。

4. 前三目之有價證券

或短期票券從事附

條件交易,列期賣

回金額,超過原買

入 金 額 部 分 之 利

息,按給付額10%

扣繳。

1、2、3、4居住者

採10%分離課稅營

利事業併入營利事

業所得額。

5. 軍、公、教退休金

優惠存款之利息免 5. n.a.

扣繳,但應列單。

6. 同左20%

6. 其餘各種利息,一

律 按 給 付 額 扣 取

10%。

租金

10% 20%

(權利金)

132