Page 141 - 中小企業稅務管理

P. 141

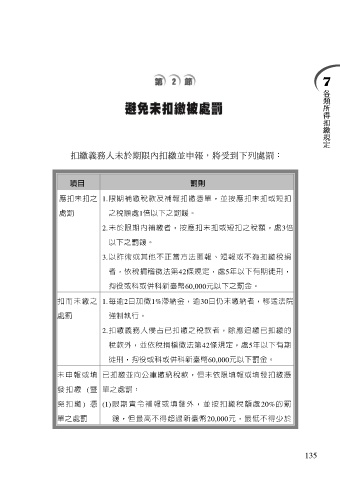

扣繳義務人未於期限內扣繳並申報,將受到下列處罰:

項目 罰則

應扣未扣之 1. 限期補繳稅款及補報扣繳憑單,並按應扣未扣或短扣

處罰 之稅額處1倍以下之罰鍰。

2. 未於限期內補繳者,按應扣末扣或短扣之稅額,處3倍

以下之罰鍰。

3. 以詐術或其他不正當方法匿報、短報或不為扣繳稅捐

者,依稅捐稽徵法第42條規定,處5年以下有期徒刑,

拘役或科或併科新臺幣60,000元以下之罰金。

扣而未繳之 1. 每逾2日加徵1%滯納金,逾30日仍末繳納者,移送法院

處罰 強制執行。

2. 扣繳義務人侵占已扣繳之稅款者,除應追繳已扣繳的

稅款外,並依稅捐稽徵法第42條規定,處5年以下有期

徒刑,拘役或科或併科新臺幣60,000元以下罰金。

未申報或填 已扣繳並向公庫繳納稅款,但未依限填報或填發扣繳憑

發 扣 繳 (暨 單之處罰:

免 扣 繳 ) 憑 (1) 限 期 責 令 補 報 或 填 發 外 , 並 按 扣 繳 稅 額 處 20%的 罰

單之處罰 鍰,但最高不得超過新臺幣20,000元,最低不得少於

135