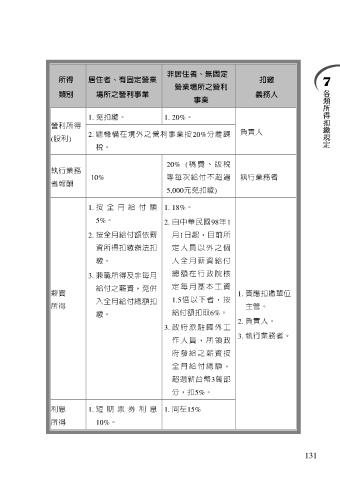

Page 137 - 中小企業稅務管理

P. 137

非居住者、無固定

所得 居住者、有固定營業 扣繳

營業場所之營利

類別 場所之營利事業 義務人

事業

1. 免扣繳。 1. 20%。

營利所得

2. 總機構在境外之營利事業按20%分離課 負責人

(股利)

稅。

20% (稿 費 、 版 稅

執行業務

10% 等每次給付不超過 執行業務者

者報酬

5,000元免扣繳)

1. 按 全 月 給 付 額 1. 18%。

5%。 2. 自中華民國98年1

2. 按全月給付額依薪 月1日起,目前所

資所得扣繳辦法扣 定 人 員 以 外 之 個

繳。 人 全 月 薪 資 給 付

3. 兼職所得及非每月 總 額 在 行 政 院 核

給付之薪資,免併 定 每 月 基 本 工 資

薪資 1. 責應扣繳單位

入全月給付總額扣 1.5倍以下者,按

所得 主管。

繳。 給付額扣取6%。

2. 負責人。

3. 政 府 派 駐 國 外 工

3. 執行業務者。

作 人 員 , 所 領 政

府 發 給 之 薪 資 按

全 月 給 付 總 額 ,

超過新台幣3萬部

分,扣5%。

利息 1. 短 期 票 券 利 息 1. 同左15%

所得 10%。

131