Page 125 - 中小企業稅務管理

P. 125

長期以來,政府因採取各項租稅減免政策來提升企業的競

爭力,且利益集中在特定產業,導致企業間稅賦負擔差異大,

不僅使租稅公平性受到嚴重質疑,亦因稅基遭受嚴重侵蝕,而

造成政府稅收短絀與財政失衡。為維護租稅公平,確保國家稅

收,以建立對國家財政之基本貢獻,於 95 年度起對營利事業

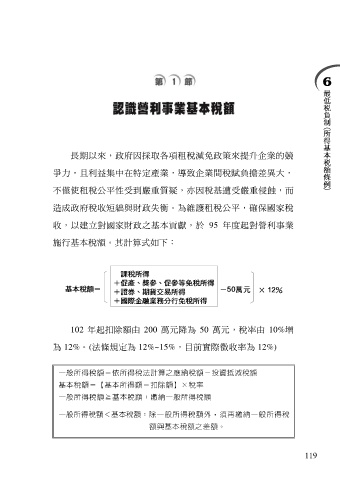

施行基本稅額。其計算式如下:

102 年起扣除額由 200 萬元降為 50 萬元,稅率由 10%增

為 12%。(法條規定為 12%~15%,目前實際徵收率為 12%)

一般所得稅額=依所得稅法計算之應納稅額-投資抵減稅額

基本稅額=【基本所得額-扣除額】×稅率

一般所得稅額≧基本稅額:繳納一般所得稅額

一般所得稅額<基本稅額:除一般所得稅額外,須再繳納一般所得稅

額與基本稅額之差額。

119