Page 126 - 中小企業稅務管理

P. 126

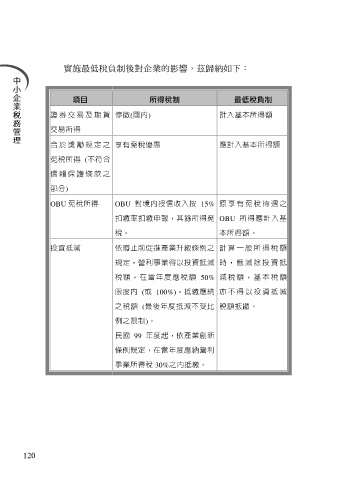

實施最低稅負制後對企業的影響,茲歸納如下:

項目 所得稅制 最低稅負制

證 券 交 易 及 期 貨 停徵(國內) 計入基本所得額

交易所得

合 於 獎 勵 規 定 之 享有免稅優惠 應計入基本所得額

免稅所得 (不符合

信 賴 保 護 條 款 之

部分)

OBU 免稅所得 OBU 對境內授信收入按 15% 原 享 有 免 稅 待 遇 之

扣繳率扣繳申報,其餘所得免 OBU 所得應計入基

稅。 本所得額。

投資抵減 依廢止前促進產業升級條例之 計 算 一 般 所 得 稅 額

規定,營利事業得以投資抵減 時 , 應 減 除 投 資 抵

稅額,在當年 度 應稅額 50% 減 稅 額 , 基 本 稅 額

限度內 (或 100%),抵繳應納 亦 不 得 以 投 資 抵 減

之稅額 (最後年度抵減不受比 稅額抵繳。

例之限制)。

民國 99 年度起,依產業創新

條例規定,在當年度應納營利

事業所得稅 30%之內抵繳。

120