Page 189 - 台灣股市何種選股模型行得通?

P. 189

第 13 章 多因子選股模型Ⅰ─交集篩選多因子模型 179

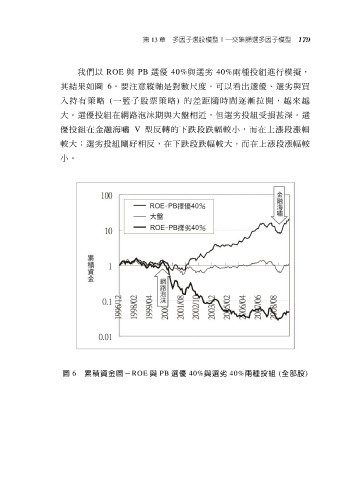

我們以 ROE 與 PB 選優 40%與選劣 40%兩種投組進行模擬,

其結果如圖 6。要注意縱軸是對數尺度。可以看出選優、選劣與買

入持有策略 (一籃子股票策略) 的差距隨時間逐漸拉開,越來越

大。選優投組在網路泡沫期與大盤相近,但選劣投組受損甚深。選

優投組在金融海嘯 V 型反轉的下跌段跌幅較小,而在上漲段漲幅

較大;選劣投組剛好相反,在下跌段跌幅較大,而在上漲段漲幅較

小。

圖 6 累積資金圖-ROE 與 PB 選優 40%與選劣 40%兩種投組 (全部股)