Page 412 - 解讀金融業務完全手冊-證券與保險篇

P. 412

398

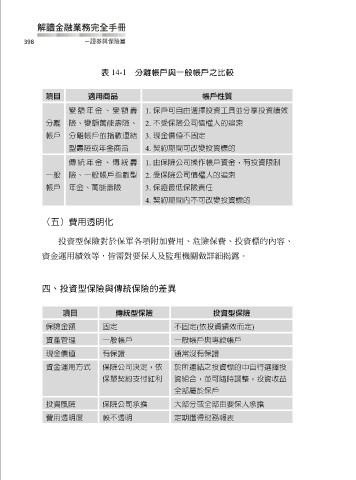

表 14-1 分離帳戶與一般帳戶之比較

項目 適用商品 帳戶性質

變額年金、 變額壽 1. 保戶可自由選擇投資工具並分享投資績效

分離 險、變額萬能壽險、 2. 不受保險公司債權人的追索

帳戶 分離帳戶的指數連結 3. 現金價值不固定

型壽險或年金商品 4. 契約期間可改變投資標的

傳統年金、 傳統壽 1. 由保險公司操作帳戶資金,有投資限制

一般 險、一般帳戶指數型 2. 受保險公司債權人的追索

帳戶 年金、萬能壽險 3. 保證最低保險責任

4. 契約期間內不可改變投資標的

(五)費用透明化

投資型保險對於保單各項附加費用、危險保費、投資標的內容、

資金運用績效等,皆需對要保人及監理機關做詳細揭露。

四、投資型保險與傳統保險的差異

項目 傳統型保險 投資型保險

保險金額 固定 不固定(依投資績效而定)

資產管理 一般帳戶 一般帳戶與專設帳戶

現金價值 有保證 通常沒有保證

資金運用方式 保險公司決定,依 於所連結之投資標的中自行選擇投

保單契約支付紅利 資組合,並可隨時調整,投資收益

全部屬於保戶

投資風險 保險公司承擔 大部分或全部由要保人承擔

費用透明度 較不透明 定期獲得財務報表