Page 311 - 解讀金融業務完全手冊-證券與保險篇

P. 311

297

足,以及額外費用的支出。屬於純粹風險。

2. 財產風險:指財產發生的各種直接、間接的損害之可能性,如房

屋因火災、地震而毀損,汽車因碰撞而毀損,船舶發生海難而沉

沒等。其損失種類包括財產之直接損失、財產之使用或收益損

失,與額外費用之損失。屬於純粹風險。

3. 責任風險:是指對他人的財產或身體造成損害,依法對他人負賠

償責任的可能性,如某甲開車撞入餐廳傷及用餐的客人,某甲應

對該餐廳用餐之客人負賠償責任,此為責任上的風險。屬於純粹

風險。

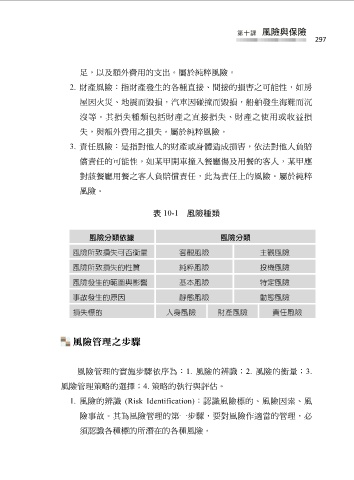

表 10-1 風險種類

風險分類依據 風險分類

風險所致損失可否衡量 客觀風險 主觀風險

風險所致損失的性質 純粹風險 投機風險

風險發生的範圍與影響 基本風險 特定風險

事故發生的原因 靜態風險 動態風險

損失標的 人身風險 財產風險 責任風險

風險管理之步驟

風險管理的實施步驟依序為:1. 風險的辨識;2. 風險的衡量;3.

風險管理策略的選擇;4. 策略的執行與評估。

1. 風險的辨識 (Risk Identification):認識風險標的、風險因素、風

險事故。其為風險管理的第一步驟,要對風險作適當的管理,必

須認識各種標的所潛在的各種風險。