Page 260 - 解讀金融業務完全手冊-證券與保險篇

P. 260

246

t (8-20)

t v v

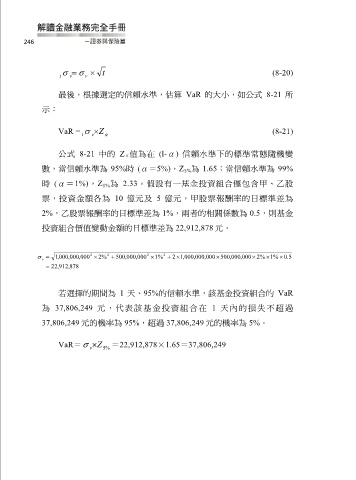

最後,根據選定的信賴水準,估算 VaR 的大小,如公式 8-21 所

示:

VaR = Z (8-21)

v

t

公式 8-21 中的 Zα值為在 (l-α) 信賴水準下的標準常態隨機變

數,當信賴水準為 95%時 (α=5%),Z 5%為 1.65;當信賴水準為 99%

時 (α=1%),Z 1%為 2.33。假設有一基金投資組合僅包含甲、乙股

票,投資金額各為 10 億元及 5 億元,甲股票報酬率的日標準差為

2%,乙股票報酬率的日標準差為 1%,兩者的相關係數為 0.5,則基金

投資組合價值變動金額的日標準差為 22,912,878 元。

2

2

2

2

v , 1 000 , 000 , 000 2 % 500 , 000 , 000 1 % 2 , 1 000 , 000 , 000 500 , 000 , 000 2 % 1 % 5 . 0

22 , 912 , 878

若選擇的期間為 1 天、95%的信賴水準,該基金投資組合的 VaR

為 37,806,249 元,代表該基金投資組合在 1 天內的損失不超過

37,806,249 元的機率為 95%,超過 37,806,249 元的機率為 5%。

VaR= v Z 5 % =22,912,878×1.65=37,806,249