Page 207 - 解讀金融業務完全手冊-證券與保險篇

P. 207

193

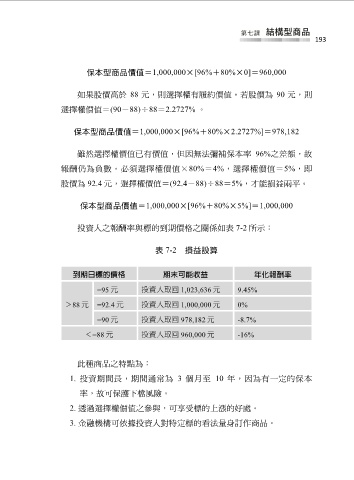

保本型商品價值=1,000,000×[96%+80%×0]=960,000

如果股價高於 88 元,則選擇權有履約價值。若股價為 90 元,則

選擇權價值=(90-88)÷88=2.2727% 。

保本型商品價值=1,000,000×[96%+80%×2.2727%]=978,182

雖然選擇權價值已有價值,但因無法彌補保本率 96%之差額,故

報酬仍為負數。必須選擇權價值×80%=4%,選擇權價值=5%,即

股價為 92.4 元,選擇權價值=(92.4-88)÷88=5%,才能損益兩平。

保本型商品價值=1,000,000×[96%+80%×5%]=1,000,000

投資人之報酬率與標的到期價格之關係如表 7-2 所示:

表 7-2 損益設算

到期日標的價格 期末可能收益 年化報酬率

=95 元 投資人取回 1,023,636 元 9.45%

>88 元 =92.4 元 投資人取回 1,000,000 元 0%

=90 元 投資人取回 978,182 元 -8.7%

<=88 元 投資人取回 960,000 元 -16%

此種商品之特點為:

1. 投資期間長,期間通常為 3 個月至 10 年,因為有一定的保本

率,故可保護下檔風險。

2. 透過選擇權價值之參與,可享受標的上漲的好處。

3. 金融機構可依據投資人對特定標的看法量身訂作商品。