Page 47 - 期貨與選擇權操作實務與技巧

P. 47

41

期貨價格=現貨價格+持有成本

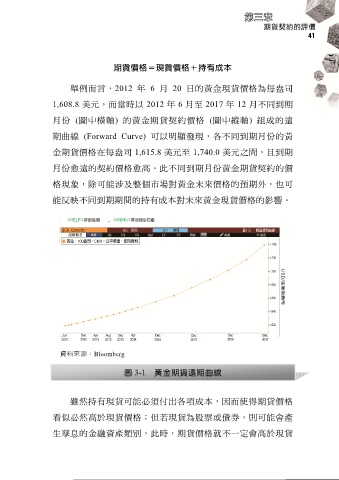

舉例而言,2012 年 6 月 20 日的黃金現貨價格為每盎司

1,608.8 美元,而當時以 2012 年 6 月至 2017 年 12 月不同到期

月份 (圖中橫軸) 的黃金期貨契約價格 (圖中縱軸) 組成的遠

期曲線 (Forward Curve) 可以明顯發現,各不同到期月份的黃

金期貨價格在每盎司 1,615.8 美元至 1,740.0 美元之間,且到期

月份愈遠的契約價格愈高。此不同到期月份黃金期貨契約的價

格現象,除可能涉及整個市場對黃金未來價格的預期外,也可

能反映不同到期期間的持有成本對未來黃金現貨價格的影響。

資料來源:Bloomberg

圖 3-1 黃金期貨遠期曲線

雖然持有現貨可能必須付出各項成本,因而使得期貨價格

看似必然高於現貨價格;但若現貨為股票或債券,則可能會產

生孳息的金融資產類別,此時,期貨價格就不一定會高於現貨