Page 118 - 讓你的理財更保險

P. 118

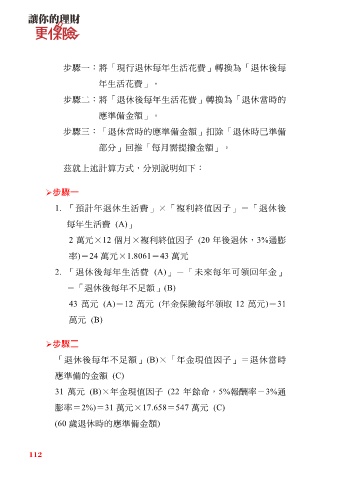

步驟一:將「現行退休每年生活花費」轉換為「退休後每

年生活花費」。

步驟二:將「退休後每年生活花費」轉換為「退休當時的

應準備金額」。

步驟三:「退休當時的應準備金額」扣除「退休時已準備

部分」回推「每月需提撥金額」。

茲就上述計算方式,分別說明如下:

步驟一

1. 「預計年退休生活費」×「複利終值因子」=「退休後

每年生活費 (A)」

2 萬元×12 個月×複利終值因子 (20 年後退休,3%通膨

率)=24 萬元×1.8061=43 萬元

2. 「退休後每年生活費 (A)」-「未來每年可領回年金」

=「退休後每年不足額」(B)

43 萬元 (A)-12 萬元 (年金保險每年領取 12 萬元)=31

萬元 (B)

步驟二

「退休後每年不足額」(B)×「年金現值因子」=退休當時

應準備的金額 (C)

31 萬元 (B)×年金現值因子 (22 年餘命,5%報酬率-3%通

膨率=2%)=31 萬元×17.658=547 萬元 (C)

(60 歲退休時的應準備金額)

112