Page 29 - 財務危機預警必修八堂課

P. 29

19

收,這些由經營者偏差行為開始的危機製造不斷地在市場周而復

始。例如,獲利性衰退型的危機公司大部分都是經營者安於現狀突

破無力,對於產業或產品的未來能見度缺乏前瞻規劃,致獲利委靡

不振,此時股價也同步江河日下,讓經營者無心戀棧。

通常危機公司都是由獲利性衰退型打頭陣,正所謂老兵不死慢

慢凋零。此期間也許會出現經營者企圖改造大力舉債經營以能改變

衰退現狀,只不過很可能發生壯志未酬身先死的窘境,導致流動性

停滯型危機,更有來者不善的經營者,在公司危難之際打帶跑掏空

最後存糧,因而發生破壞型的危機型態。因此,三種危機型態彼此

間會有連動效應,不過若個別比較,它們在經營者決策行為與財報

病因上還是有程度上的差異,以下各節就三種危機型態分析之。

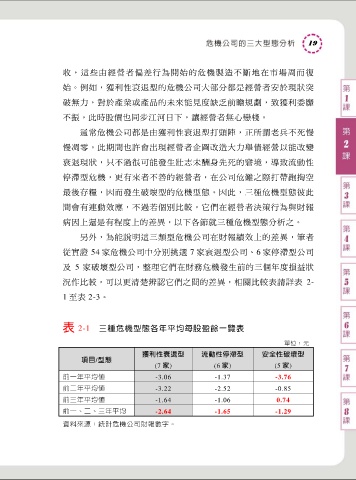

另外,為能說明這三類型危機公司在財報績效上的差異,筆者

從實證 54 家危機公司中分別挑選 7 家衰退型公司、6 家停滯型公司

及 5 家破壞型公司,整理它們在財務危機發生前的三個年度損益狀

況作比較,可以更清楚辨認它們之間的差異,相關比較表請詳表 2-

1 至表 2-3。

表 2-1 三種危機型態各年平均每股盈餘一覽表

單位:元

獲利性衰退型 流動性停滯型 安全性破壞型

項目/型態

(7 家) (6 家) (5 家)

前一年平均值 -3.06 -1.37 -3.76

前二年平均值 -3.22 -2.52 -0.85

前三年平均值 -1.64 -1.06 0.74

前一、二、三年平均 -2.64 -1.65 -1.29

資料來源:統計危機公司財報數字。