Page 290 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 290

284

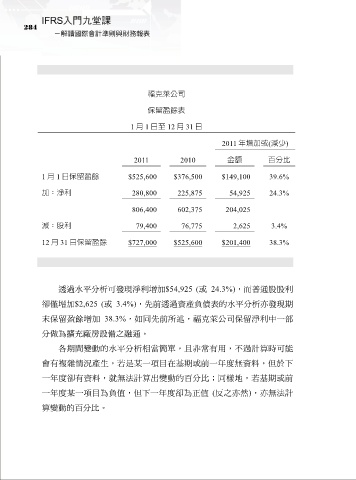

福克萊公司

保留盈餘表

1 月 1 日至 12 月 31 日

2011 年增加或(減少)

2011 2010 金額 百分比

1 月 1 日保留盈餘 $525,600 $376,500 $149,100 39.6%

加:淨利 280,800 225,875 54,925 24.3%

806,400 602,375 204,025

減:股利 79,400 76,775 2,625 3.4%

12 月 31 日保留盈餘 $727,000 $525,600 $201,400 38.3%

透過水平分析可發現淨利增加$54,925 (或 24.3%),而普通股股利

卻僅增加$2,625 (或 3.4%),先前透過資產負債表的水平分析亦發現期

末保留盈餘增加 38.3%,如同先前所述,福克萊公司保留淨利中一部

分做為擴充廠房設備之融通。

各期間變動的水平分析相當簡單,且非常有用,不過計算時可能

會有複雜情況產生,若是某一項目在基期或前一年度無資料,但於下

一年度卻有資料,就無法計算出變動的百分比;同樣地,若基期或前

一年度某一項目為負值,但下一年度卻為正值 (反之亦然),亦無法計

算變動的百分比。