Page 294 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 294

288

銷貨成本佔銷貨淨額的比例下降 0.9% (由 62.1%降至 61.2%),且

營業費用合計數佔銷貨淨額的比例下降 0.4% ( 由 17.4% 下降至

17.0%),因此,我們對於淨利率由 12.3%提升至 13.3%並不感到意

外,可推斷福克萊公司是一家經營績效日趨良好的公司。

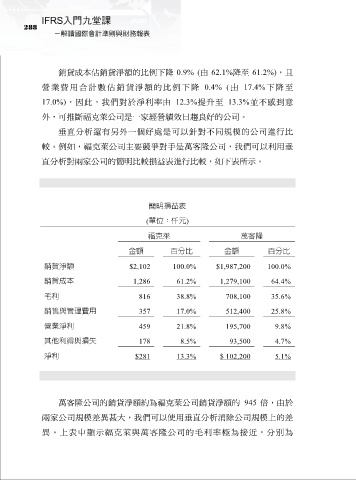

垂直分析還有另外一個好處是可以針對不同規模的公司進行比

較。例如,福克萊公司主要競爭對手是萬客隆公司,我們可以利用垂

直分析對兩家公司的簡明比較損益表進行比較,如下表所示。

簡明損益表

(單位:仟元)

福克萊 萬客隆

金額 百分比 金額 百分比

銷貨淨額 $2,102 100.0% $1,987,200 100.0%

銷貨成本 1,286 61.2% 1,279,100 64.4%

毛利 816 38.8% 708,100 35.6%

銷售與管理費用 357 17.0% 512,400 25.8%

營業淨利 459 21.8% 195,700 9.8%

其他利得與損失 178 8.5% 93,500 4.7%

淨利 $281 13.3% $ 102,200 5.1%

萬客隆公司的銷貨淨額約為福克萊公司銷貨淨額的 945 倍,由於

兩家公司規模差異甚大,我們可以使用垂直分析消除公司規模上的差

異。上表中顯示福克萊與萬客隆公司的毛利率極為接近,分別為