Page 291 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 291

285

三、垂直分析

垂直分析 (vertical analysis) 又稱為共同比分析,其方法係透過分

析財務報表每個項目的金額相較於某一特定項目金額之比例。該比例

以百分比表達,於資產負債表中,我們可以說流動資產是總資產的

22%,此時基準額為總資產;於損益表中,我們可以說銷售費用是銷

貨淨額的 16%,此時基準額為銷貨淨額。

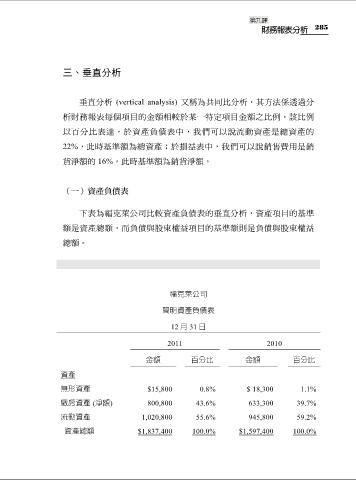

(一)資產負債表

下表為福克萊公司比較資產負債表的垂直分析,資產項目的基準

額是資產總額,而負債與股東權益項目的基準額則是負債與股東權益

總額。

福克萊公司

簡明資產負債表

12 月 31 日

2011 2010

金額 百分比 金額 百分比

資產

無形資產 $15,800 0.8% $ 18,300 1.1%

廠房資產 (淨額) 800,800 43.6% 633,300 39.7%

流動資產 1,020,800 55.6% 945,800 59.2%

資產總額 $1,837,400 100.0% $1,597,400 100.0%