Page 292 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 292

286

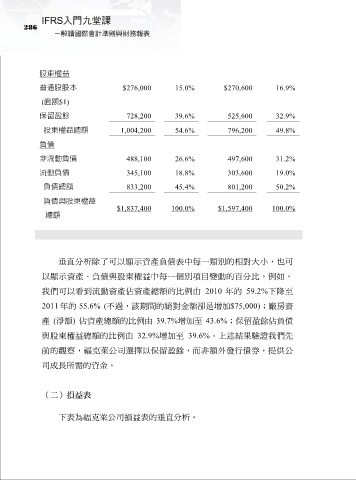

股東權益

普通股股本 $276,000 15.0% $270,600 16.9%

(面額$1)

保留盈餘 728,200 39.6% 525,600 32.9%

股東權益總額 1,004,200 54.6% 796,200 49.8%

負債

非流動負債 488,100 26.6% 497,600 31.2%

流動負債 345,100 18.8% 303,600 19.0%

負債總額 833,200 45.4% 801,200 50.2%

負債與股東權益

$1,837,400 100.0% $1,597,400 100.0%

總額

垂直分析除了可以顯示資產負債表中每一類別的相對大小,也可

以顯示資產、負債與股東權益中每一個別項目變動的百分比。例如,

我們可以看到流動資產佔資產總額的比例由 2010 年的 59.2%下降至

2011 年的 55.6% (不過,該期間的絕對金額卻是增加$75,000);廠房資

產 (淨額) 佔資產總額的比例由 39.7%增加至 43.6%;保留盈餘佔負債

與股東權益總額的比例由 32.9%增加至 39.6%。上述結果驗證我們先

前的觀察,福克萊公司選擇以保留盈餘,而非額外發行債券,提供公

司成長所需的資金。

(二)損益表

下表為福克萊公司損益表的垂直分析。