Page 285 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 285

279

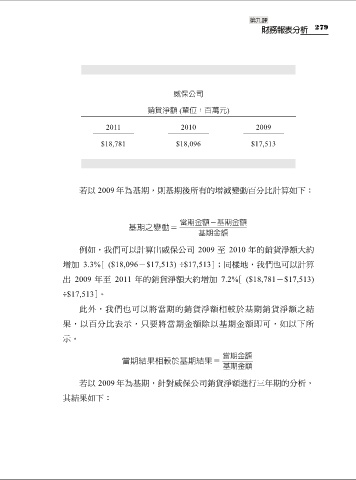

威保公司

銷貨淨額 (單位:百萬元)

2011 2010 2009

$18,781 $18,096 $17,513

若以 2009 年為基期,則基期後所有的增減變動百分比計算如下:

當期金額-基期金額

基期之變動=

基期金額

例如,我們可以計算出威保公司 2009 至 2010 年的銷貨淨額大約

增加 3.3%[ ($18,096-$17,513) ÷$17,513];同樣地,我們也可以計算

出 2009 年至 2011 年的銷貨淨額大約增加 7.2%[ ($18,781-$17,513)

÷$17,513]。

此外,我們也可以將當期的銷貨淨額相較於基期銷貨淨額之結

果,以百分比表示,只要將當期金額除以基期金額即可,如以下所

示。

當期金額

當期結果相較於基期結果=

基期金額

若以 2009 年為基期,針對威保公司銷貨淨額進行三年期的分析,

其結果如下: