Page 192 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 192

186

二、發行普通股之會計分錄

(一)股票以現金發行

股票面額並非指股票市價,因此發行有面額之普通股所收取的現

金不一定等於面額,發行面額股時收取之現金相當於法定資本部分貸

記「股本-普通股」,高於或低於法定資本之差額認列於另一個會計

科目中,如超過部分記入「股份溢價-普通股」。我國公司法規定,

原則上禁止股票發行價格低於面額,因此股票通常以高於或等於面額

發行,若發行股票係取得現金,則發行價格中相當於法定資本之部分

應貸記「股本」,超過部分則貸記「資本公積-普通股溢價」,因此

有關於超過法定資本部分,科目敘述方面台灣現有之規定與 IFRS 稍

有不同。

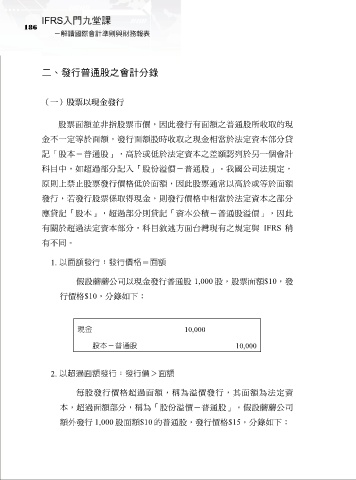

1. 以面額發行:發行價格=面額

假設蘑蘑公司以現金發行普通股 1,000 股,股票面額$10,發

行價格$10,分錄如下:

現金 10,000

股本-普通股 10,000

2. 以超過面額發行:發行價>面額

每股發行價格超過面額,稱為溢價發行,其面額為法定資

本,超過面額部分,稱為「股份溢價-普通股」。假設蘑蘑公司

額外發行 1,000 股面額$10 的普通股,發行價格$15,分錄如下: