Page 191 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 191

185

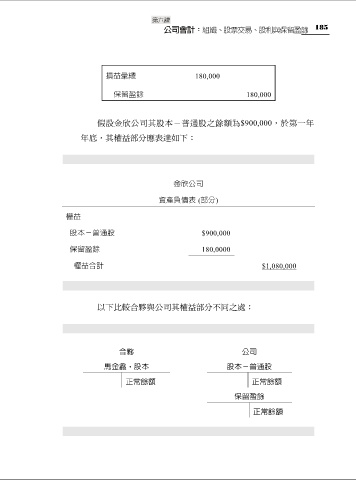

損益彙總 180,000

保留盈餘 180,000

假設金欣公司其股本-普通股之餘額為$900,000,於第一年

年底,其權益部分應表達如下:

金欣公司

資產負債表 (部分)

權益

股本-普通股 $900,000

保留盈餘 180,0000

權益合計 $1,080,000

以下比較合夥與公司其權益部分不同之處:

合夥 公司

馬金鑫,股本 股本-普通股

正常餘額 正常餘額

保留盈餘

正常餘額