Page 197 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 197

191

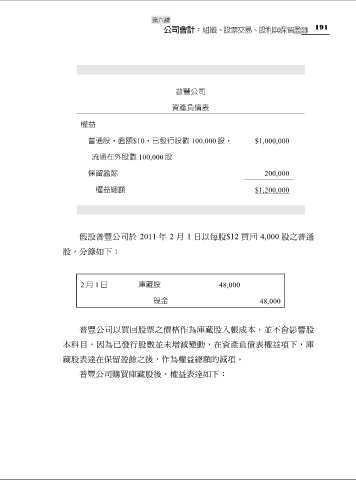

普豐公司

資產負債表

權益

普通股,面額$10,已發行股數 100,000 股, $1,000,000

流通在外股數 100,000 股

保留盈餘 200,000

權益總額 $1,200,000

假設普豐公司於 2011 年 2 月 1 日以每股$12 買回 4,000 股之普通

股,分錄如下:

2 月 1 日 庫藏股 48,000

現金 48,000

普豐公司以買回股票之價格作為庫藏股入帳成本,並不會影響股

本科目,因為已發行股數並未增減變動,在資產負債表權益項下,庫

藏股表達在保留盈餘之後,作為權益總額的減項。

普豐公司購買庫藏股後,權益表達如下: