Page 501 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 501

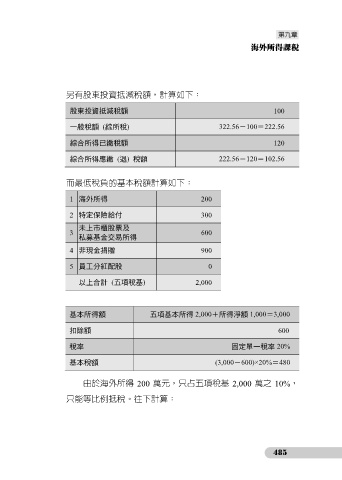

另有股東投資抵減稅額,計算如下:

股東投資抵減稅額 100

一般稅額 (綜所稅) 322.56-100=222.56

綜合所得已繳稅額 120

綜合所得應繳 (退) 稅額 222.56-120=102.56

而最低稅負的基本稅額計算如下:

1 海外所得 200

2 特定保險給付 300

未上市櫃股票及

3 600

私募基金交易所得

4 非現金捐贈 900

5 員工分紅配股 0

以上合計 (五項稅基) 2,000

基本所得額 五項基本所得 2,000+所得淨額 1,000=3,000

扣除額 600

稅率 固定單一稅率 20%

基本稅額 (3,000-600)×20%=480

由於海外所得 200 萬元,只占五項稅基 2,000 萬之 10%,

只能等比例抵稅。往下計算:

485