Page 500 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 500

海外已繳稅額有抵稅比例限制

當王伯伯在美國購買股票獲利,若王伯伯並非美國的稅務

居民,則股票獲利必須繳稅 30% (withholding tax)。這筆海外所

得在美國已繳稅負,可以抵繳台灣的最低稅負,但是不一定能

全額抵稅。依據財政部海外所得查核要點第 18 點規定,海外

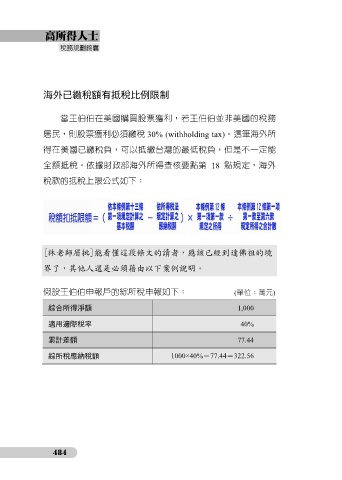

稅款的抵稅上限公式如下:

[林老師眉批]能看懂這段條文的讀者,應該已經到達佛祖的境

界了,其他人還是必須藉由以下案例說明。

假設王伯伯申報戶的綜所稅申報如下: (單位:萬元)

綜合所得淨額 1,000

適用邊際稅率 40%

累計差額 77.44

綜所稅應納稅額 1000×40%-77.44=322.56

484