Page 250 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 250

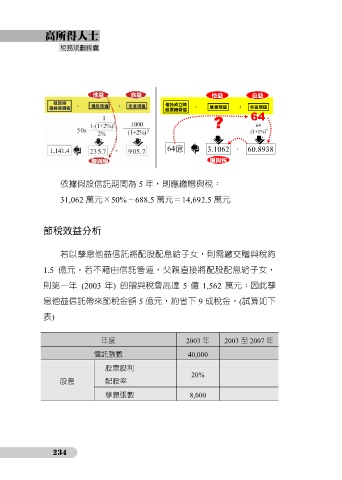

他益 自益

信託成立時 = 孳息現值 + 本金現值

股票總價值 64

? 64

(1+1%) 5

64億 3.1062 + 60.8938

贈與稅

依據假設信託期間為 5 年,則應繳贈與稅:

31,062 萬元×50%-688.5 萬元=14,692.5 萬元

節稅效益分析

若以孳息他益信託將配股配息給子女,則需繳交贈與稅約

1.5 億元。若不藉由信託管道,父親直接將配股配息給子女,

則第一年 (2003 年) 的贈與稅會高達 5 億 1,562 萬元;因此孳

息他益信託帶來節稅金額 5 億元,約省下 9 成稅金。(試算如下

表)

年度 2003 年 2003 至 2007 年

信託張數 40,000

股票股利

20%

股息 配股率

孳息張數 8,000

234