Page 251 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 251

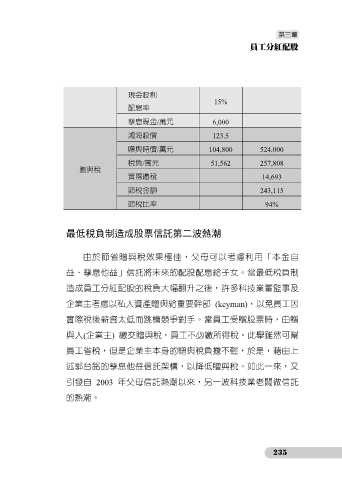

現金股利

15%

配息率

孳息現金/萬元 6,000

鴻海股價 123.5

贈與時價/萬元 104,800 524,000

稅負/萬元 51,562 257,808

贈與稅

實際繳稅 14,693

節稅金額 243,115

節稅比率 94%

最低稅負制造成股票信託第二波熱潮

由於節省贈與稅效果極佳,父母可以考慮利用「本金自

益、孳息他益」信託將未來的配股配息給子女。當最低稅負制

造成員工分紅配股的稅負大幅翻升之後,許多科技業董監事及

企業主考慮以私人資產贈與給重要幹部 (keyman),以免員工因

實際稅後薪資太低而跳槽競爭對手。當員工受贈股票時,由贈

與人(企業主) 繳交贈與稅,員工不必繳所得稅。此舉雖然可幫

員工省稅,但是企業主本身的贈與稅負擔不輕,於是,藉由上

述郭台銘的孳息他益信託架構,以降低贈與稅。如此一來,又

引發自 2003 年父母信託熱潮以來,另一波科技業老闆做信託

的熱潮。

235